昨天清晨的资本市场,被两则关于降息的大消息唤醒。

一是LPR年内首次“降息”10个基点:本月5年期以上LPR为3.5%,上月为3.6%;1年期LPR为3%,上月为3.1%

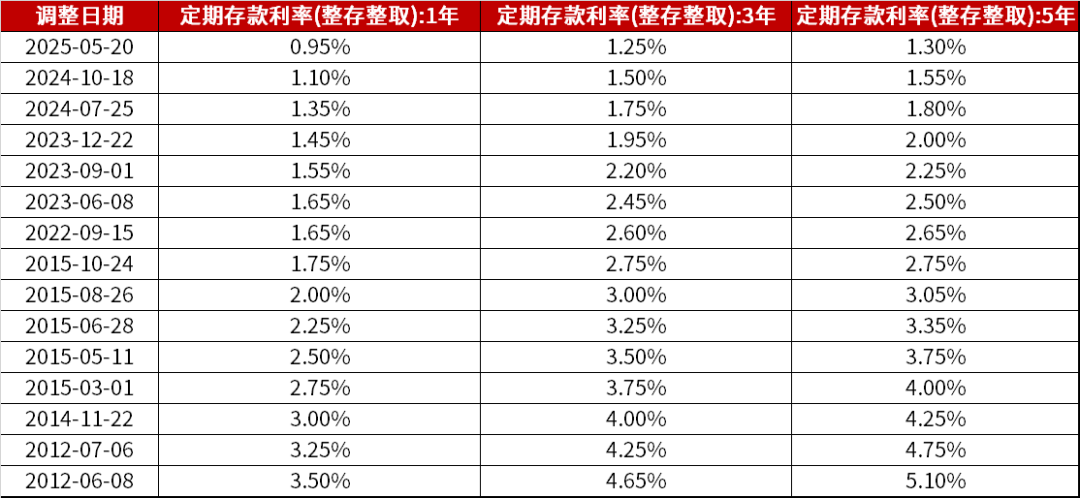

二是国有六大行集体下调存款利率:一年期定期存款利率下调15个基点至0.95%;三年期和五年期均下调25个基点,分别至1.25%和1.3%,定期存款利率全面进入“1”时代

注:1BP即1个基点=0.01%,来源:公开信息

图:某国有大行定期存款利率水平

数据来源:Wind,统计某四大行人民币存款利率,截至2025.5.20

五年前,当市场传言"十年后年化3%的理财产品要靠运气才能买到"时,多数人还觉得危言耸听。

如今,一年期定存利率跌破1%的现实,让每个投资者都真切感受到资产配置的紧迫性。这似乎不再是寻常的利率调整,而是一代人亲历的金融范式转换。

01 如何理解本次“双降”?

——直接影响与深层逻辑

LPR是贷款利率的重要定价基准,例如个人房贷利率=LPR+加点。此次LPR降息,意味着贷款利率随之下调,产生的直接效应便是借贷成本的减轻。

对个人而言,以商贷额度100万元、贷款30年、等额本息还款方式计算,此次LPR下降10个基点,月供将减少56元,30年月供累积减少2万元,这无疑为家庭财务提供了一定的腾挪空间。(来源:记者)

此外,LPR的下降会带动房贷实际利率下行,或许能够在一定程度上提振部分居民住房消费的意愿。

对于企业,特别是中小微主体来说,融资成本每降低0.1个百分点,都可能在利润表上形成一条“喘息线”。

这不仅相当于给实体经济注入了一剂营养液,更是对冲关税摩擦余波的积极回应。

然而,事物往往具有两面性。硬币的另一面,则是银行的净息差被进一步压缩,资产端与负债端的利润空间就如同被挤压的海绵一般,再度缩小。

在这种背景下,存款利率的调降便成为了关键的平衡方案。通过降低银行负债成本,既为LPR未来的调整预留了空间,又能避免金融机构因息差收窄而影响放贷意愿。

值得注意的是,相较于LPR,定期存款利率的调降幅度相对较大(15-25个BP)。当存款收益缩水时,资金自然会寻找更高收益的出口,流向资本市场。

这种“非对称降息”的背后,还蕴含着引导资金脱虚向实的深意,与中央政治局会议提出的"持续稳定和活跃资本市场"形成呼应。

而企业融资成本的下降,则更能够激活投资动能,如此一来,金融资源便能更高效地突破银行体系的“堰塞湖”,定向滋润实体经济的“旱地”。

02 股、债市场怎么走?

——当下股债投资策略的思考

股市方面:

从理论上说,“降息”将带来更为充裕的流动性,缓解分母端估值的压力,对于股市形成利好。

从今日的盘面来看,那些更能受益于流动性的小盘股的确表现颇为活跃。

不过需要留意的是,降息在短期对股市的影响其实存在不确定性。

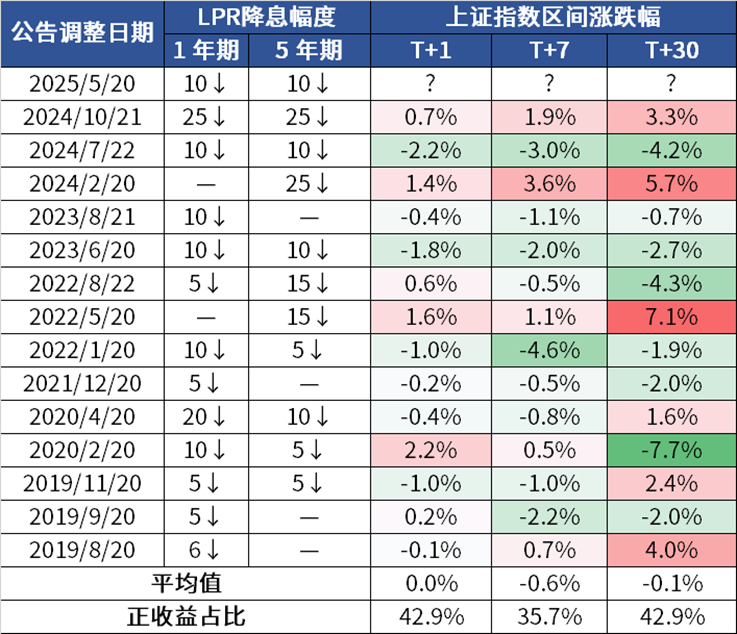

复盘历史,历次降息后,A股在未来1天、7天、30天的表现涨跌互现。

(来源:Wind,历史数据不预示未来表现,从公告日T日起计)

因为货币政策的影响更类似于涓涓细流,渗透至金融数据层面和实体经济都尚需时日,居民的预期扭转则可能更为滞后。

鉴于5月7日的国新办重磅发布会之后,市场已然对“LPR调降10个BP” 的预期充分纳入考量范围,当下进行权益资产配置时,理应回归最为本质的逻辑。

在未来1-2个月,我们面临的基本情景是:中美接触后形势的边际缓和,政策呵护下国内流动性相对充裕,风险偏好边际修复,基本面利空在短期内难以在数据层面充分显现。

基于此,当前市场犹如处于“台风眼” 阶段——经贸摩擦带来的首轮冲击已渐平息,而基本面承压的后续影响尚未全面爆发。

投资策略上,不妨采用均衡配置思路,以小市值+成长构建风格结构,以红利+黄金构建防御底仓,以此平衡风险与收益。

重点关注——

科技:电子、计算机、机械设备——AI+机器人

消费:美容护理、社会服务、家电

防御:银行、黄金

债市方面:

LPR下调对债市的影响,实则取决于两股力量的博弈。

一方面,由于债券价格与市场利率呈反方向变动,LPR利率下调将使得利率中枢整体下移,利好债券价格表现;另一方面,LPR下调通常会释放“宽信用”信号,进而推动实体融资规模增长,信用扩张增加的资金需求可能对债市形成挤压。

4月下旬以来的债券市场已经充分定价了央行降息预期,因此今日靴子落地后,短期内市场多空交织,可能会重新进入观望,短债基金的防御属性有望凸显。

当然,债市行情出现趋势性反转,往往需要见到“弱现实”在季度维度上实现连续修复,或是货币政策转向收紧。从中长期来看,债市依然处于一个相对有利的环境之中。

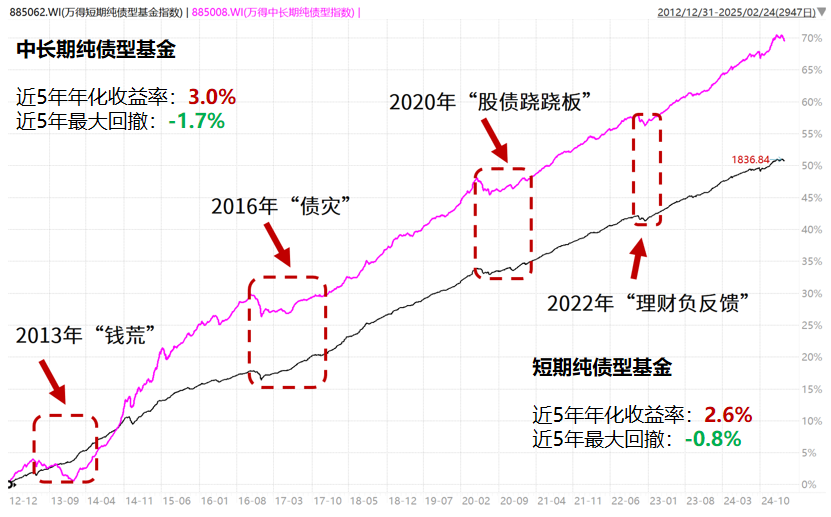

“熊短牛长”的波动特征与票息积累的长期回报,使得债基始终值得从资产配置的角度进行谋划,作为账户的“压舱石”坚守布局。

数据来源:Wind;Wind基金指数;统计区间2020.4.23-2025.4.22。指数过往业绩走势不代表未来表现,不代表投资建议。

03 对个人投资有何启示?

——利率下行时代的财富变局

市场的目光总是被利率数字的变化所吸引,但真正的变革往往藏在视线之外。事实上,利率双降正在改写普通人的财富剧本。

对于保守型投资者,3%以上的“无风险收益”已成往事,100万元五年期存款的年利息从2.7万元缩水至1.3万元,这相当于每月少了一笔基础消费开支。

但市场的奇妙之处在于,阻力总会催生新的出路。当货币基金收益率跌破1.5%、银行理财打破刚兑,更多人开始接受“相对收益”取代“绝对安全”的现实。

当能够稳稳到手的利息随着无风险利率的下行越来越少,任何单一的资产类型都不是纯粹“避风港”,构建多资产配置组合,分散风险降低波动将成为我们在投资中追求确定性的不二法门。

不妨根据自己的风险承受能力,以债基为基石,利用不同资产之间的低相关性构建属于自己的资产港湾。

宽基:总能跟随时代的发展顺势向前,适合普通人把握市场beta的长期主义。

红利:具备“类债券”的属性和稳定的分红回报,在走低的利率中枢下,有望带来长期现金流的优势。

黄金:特朗普政策的不确定性,叠加全球央行购金量持续攀升、全球风险事件频发等影响,全球信用货币体系的可信度持续下降是黄金长期布局价值的底层逻辑。

海外权益:全球多元化的海外市场布局思路,既可以分散权益市场的单一不可测风险,也能在某种程度上对冲汇率的短期波动。

……

投资理财,实则是对认知的具象化体现。

降息从来不是孤立事件,而是一连串经济反应的开始。当利率下行改写财富规则时,这种认知体现在多个层面。

首先,是对趋势的理解——无风险收益下行不是暂时现象,而是长期演进的必然趋势。

其次,是对方法的把握——多元化配置不是可选动作,开始成为必选题。

最终,则是对心态的修炼——坦然接受市场的变化,借助资产配置以不变应万变,方能在变化莫测中找到属于自己的确定性。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!