01

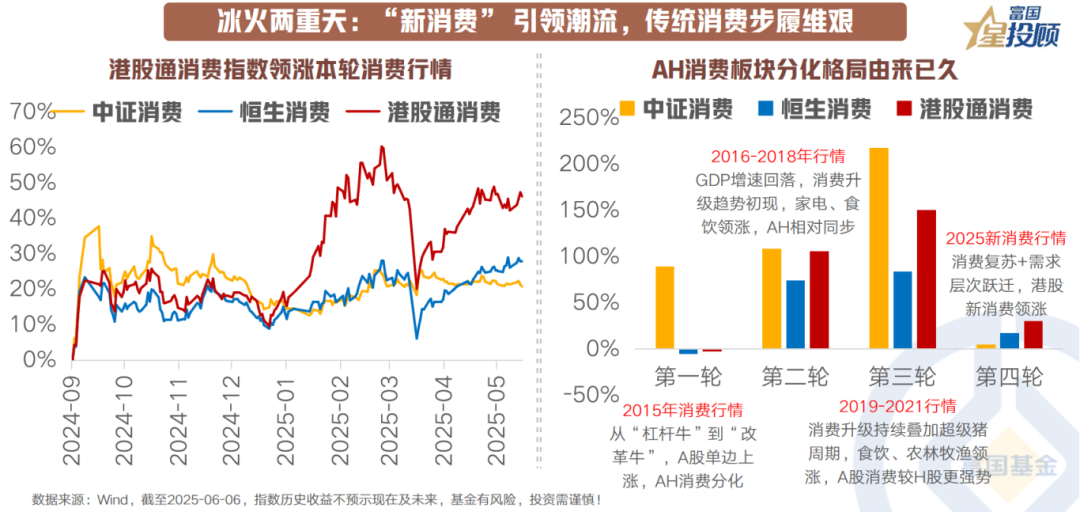

冰火两重天:“新消费” 引领潮流,传统消费步履维艰

2025年以来,新消费强势回归成为资金竞逐的焦点。作为以情绪价值、悦己需求、科技创新为核心驱动力的消费新形态,新消费通过供给侧创新精准匹配新消费群体对精神共鸣与个性化体验的追求。其中,以泡泡玛特、老铺黄金为代表的新消费龙头表现尤为突出,更带来消费行业价值重估。

从结构来看,A股与港股消费板块呈现分化特征,港股消费板块在本轮新消费行情中受益程度领跑市场。回溯历史,AH消费板块的分化并非短期现象:2015年、2019-2021年两轮消费牛市中,A股凭借消费龙头红利实现超额收益;2016-2018年,两地市场则因经济复苏共振呈现同步增长。当前港股的强势表现,既是对前期估值修复需求的回应,也折射出资金对中国新消费赛道的强烈信心。

02

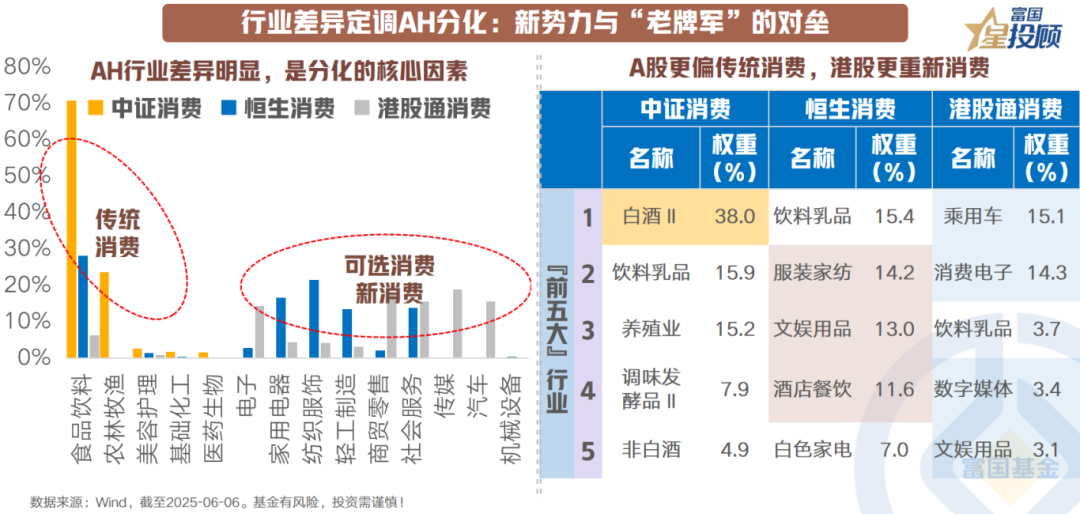

行业差异定调AH分化:新势力与“老牌军”的对垒

AH消费板块的分化本质上是政策导向与市场生态差异的具象投射。A股消费板块以食品饮料、农林牧渔、家电等传统消费行业为主导,依托庞大内需市场展现出较强的抗周期韧性,但行业成熟度较高,整体成长性相对有限,且与宏观经济波动相关度高;反观港股消费板块,重点布局潮玩、国潮美妆、消费电子等新消费赛道,凭借对消费升级趋势的敏锐捕捉,精准锚定年轻群体个性化、多元化的消费需求。

当前,AH消费板块的分化从单纯的行业结构差异,逐步演变为消费需求的互补性共生格局。其中,A股消费板块巩固中国刚需消费的基本盘,而港股消费板块则成为新消费趋势的前沿阵地。这种差异化发展不仅映射出中国消费市场从“规模扩张”向“价值深耕”的转型路径,更通过两地市场的结构性互补,共同勾勒出中国消费生态升级的完整图谱。

03

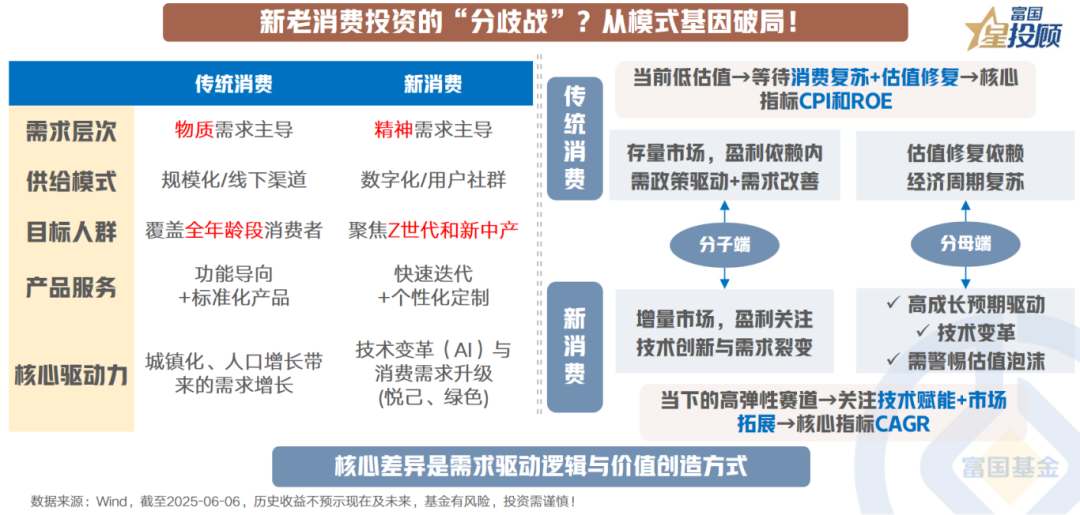

新老消费投资的“分歧战”?从模式基因破局!

传统消费与新消费的分化本质是需求驱动逻辑与价值创造方式的双重映射。传统消费以满足物质需求为核心,依赖城镇化、人口红利和政策补贴驱动,但面临增长天花板与需求饱和的困境。而新消费以情绪价值、个性化体验为内核,精准捕捉Z世代需求,并通过技术赋能和全球化叙事重构消费场景。政策层面,传统消费受益于“扩内需”和“以旧换新”等政策托底,而新消费则与“服务消费提质”、“国货出海”等政策共振,形成结构性错位。

传统消费与新消费的投资逻辑也不尽相同。传统消费聚焦存量市场,其盈利增长依赖内需政策的持续发力与消费需求的周期性改善,在政策红利释放和经济复苏阶段展现出较强的抗周期性,CPI与ROE成为传统消费资产锚定的核心指标;而新消费则深耕高成长型增量市场,盈利驱动更关注技术创新带来的产品迭代与需求裂变,通过挖掘年轻群体的情绪价值和个性化需求,不断开辟全新消费场景,以技术突破和模式创新实现指数级增长,在此背景下,CAGR成为新消费核心观测维度,其不仅涵盖用户规模、单客价值等增长指标,更强调技术迭代效率与场景拓展能力的持续性。

04

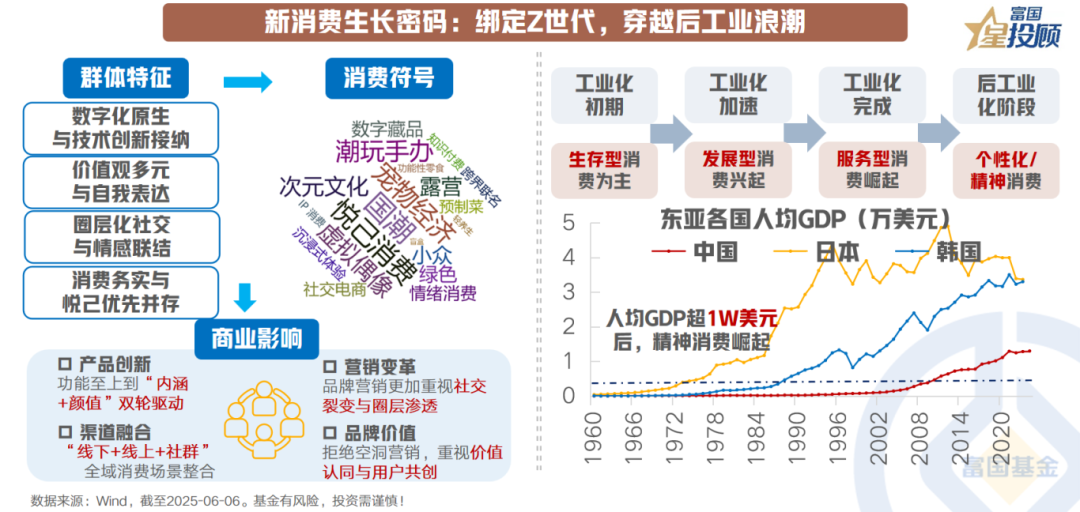

新消费生长密码:绑定Z世代,穿越后工业化浪潮

消费跃迁的核心动力源于 Z 世代崛起与后工业化进程的共振。作为伴随互联网、智能手机和社交媒体成长的 "数字原住民",Z 世代独特的成长环境使其在价值观、消费习惯、社交模式等方面展现出与前几代人迥异的特征,催生出以个性化、体验化、可持续化为核心的新型消费文化。

这一趋势与经济体工业化进程的消费升级轨迹形成呼应。当人均GDP突破1万美元后,消费结构会从工业化初期的物质需求转向后工业化阶段的服务与精神消费。如日本 1970 年代动漫游戏产业的崛起,以及韩国 2000 年后 K-pop、影视文化成为经济支柱,印证后工业化阶段精神文化消费的崛起规律。随着我国人均GDP突破1万美元大关,文化消费与精神消费的权重将持续上升。

05

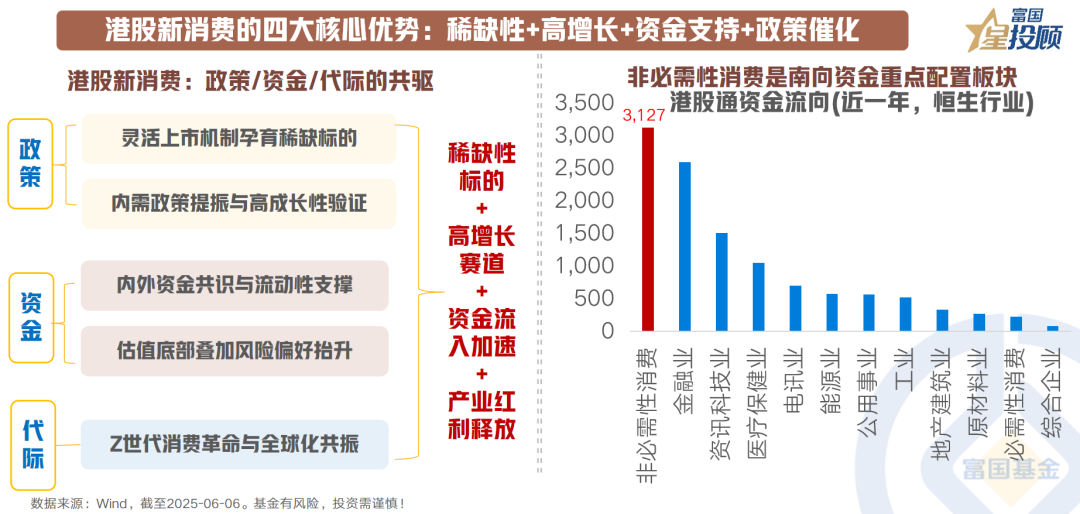

港股新消费的四大优势:稀缺性+高增长+资金支持+政策催化

港股消费板块凭借其独特的行业结构与资本适配性,在本轮新消费浪潮中展现出更强的成长弹性与资本吸引力,这是多重因素共振的结果。其一,港股市场的灵活上市机制吸引了大量A股稀缺的新消费标的,形成差异化配置优势;其二,南向资金与外资共同加码,流动性支撑估值修复;其三,Z世代情绪消费与全球化突围打开增长天花板,头部企业业绩持续验证,其四,内需提振与消费升级形成双击,加速行业景气度拐点。

港股新消费的具备“稀缺资产+代际革命+政策赋能”多重优势,与A股消费板块形成互补,为新消费赛道构筑成长沃土,亦成为布局新消费浪潮的战略优选市场。

06

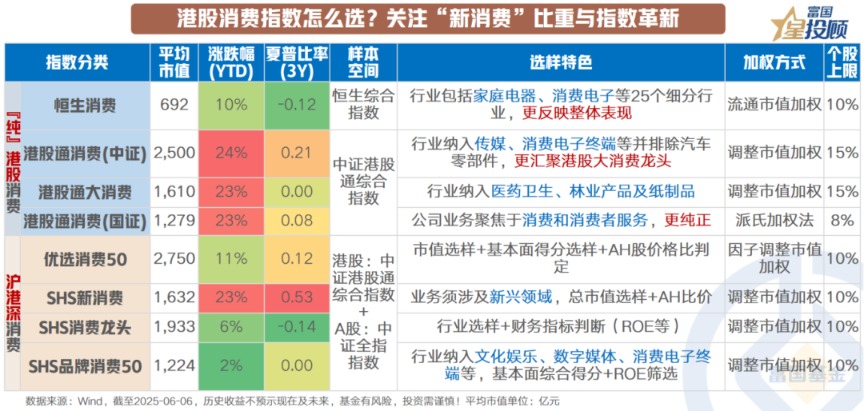

港股消费指数怎么选?关注“新消费”比重与指数革新

港股消费指数凭借大消费领域的广泛选股范围与较强的行业包容性脱颖而出。从指数类型来看,港股消费指数可分为纯港股消费指数与沪港深消费指数。纯港股消费指数中,恒生消费指数精准刻画港股大消费领域的整体走势;中证港股通消费指数纳入传媒、消费电子等行业个股,堪称港股大消费龙头的集大成者;国证港股通消费指数成分股锚定消费与消费者服务主业,新消费纯度更高,是捕捉港股新消费机遇的理想工具。

沪港深消费指数普遍通过筛选行业维度与可投资性指标筛选标的。其中,SHS 新消费指数更具备新兴消费赛道属性,其他沪港深消费指数则传统消费与新消费配置上更显均衡。

07

传统消费的核心驱动:CPI趋势拐点与竞争格局重构

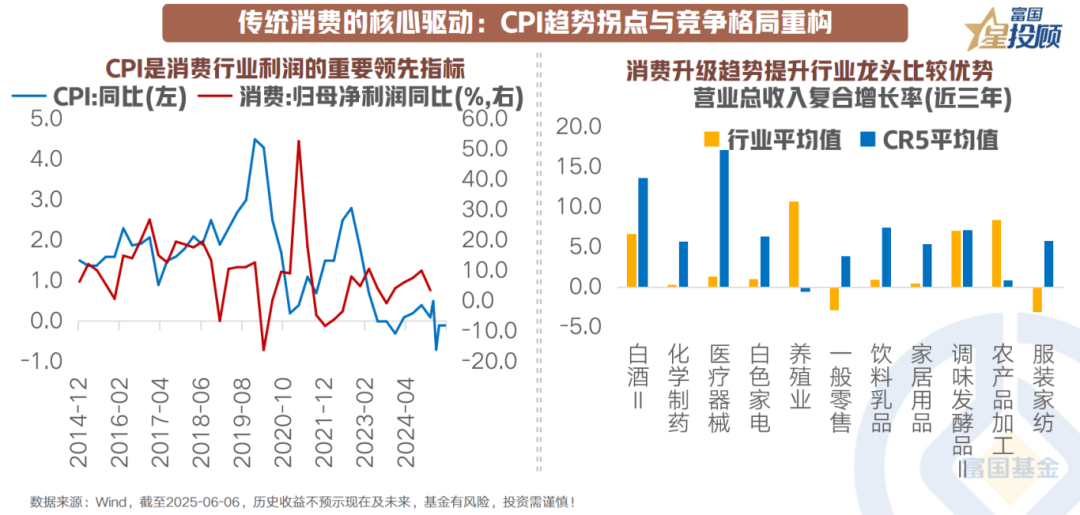

传统消费行业的周期性复苏与长期价值重估,取决于两大核心变量的共振。

一方面是CPI拐点→定价权释放。当CPI触底回升(尤其是食品/日用品类),成本压力向终端传导的阻力减弱,龙头公司凭借品牌壁垒率先提价。如2017年CPI上行周期中,调味品龙头提价5%直接拉动毛利率提升,形成盈利弹性。

另一方面是竞争格局重构→供给端出清。经济下行期加速行业洗牌:中小厂商受制于融资成本高企、环保合规成本上升被迫退出,头部企业通过逆周期并购(如啤酒行业在上一轮周期中CR5从65%→85%)和渠道下沉收割份额。此过程伴随ROE中枢上移,龙头马太效应凸显。当前CPI仍处于低迷的通道,对于传统消费而言趋势性行情可能仍需等待。但也要看到绝对“低估值”的当下,至少坚持“空头逻辑”或已没有太多的必要。

08

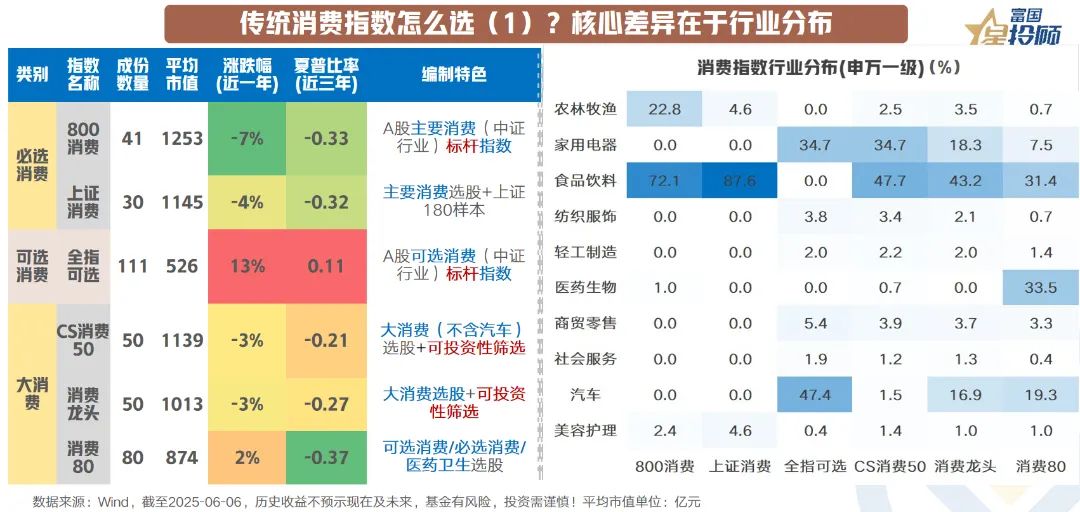

传统消费指数怎么选(1)?核心差异在于行业分布

传统消费指数主要集中于A股,指数选择的关键在于明确行业配置目标。A股消费指数可分为分为必选消费、可选消费与大消费三大类别:必选消费聚焦食品饮料、农林牧渔等刚需领域;可选消费涵盖家电、汽车等非必需消费品类;而大消费指数则在消费子行业广泛选股,并通过可投资性筛选指标优化标的,实现更均衡的行业覆盖。

具体来看,中证可选消费指数与中证必选消费指数是覆盖两大消费领域的标杆指数,覆盖全面且代表性强;若追求消费行业一站式布局,CS消费50指数与消费龙头指数则是理想之选,指数兼顾行业广度与龙头集中度,风险收益性价比更优。

09

传统消费指数怎么选(2)?精细化赛道与行业权重配置的β密码

消费行业具有丰富的细分行业指数体系,在综合消费指数之外为投资者提供了多元选择。这些指数深度聚焦农林牧渔、食品饮料、家电、汽车等细分赛道,不仅能精准捕捉单一行业的周期性机会与结构性红利,更为投资者提供了差异化配置、分散风险的精细化投资工具,助力其在消费市场的细分领域中挖掘独特价值。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!