01

红利策略,常胜将军

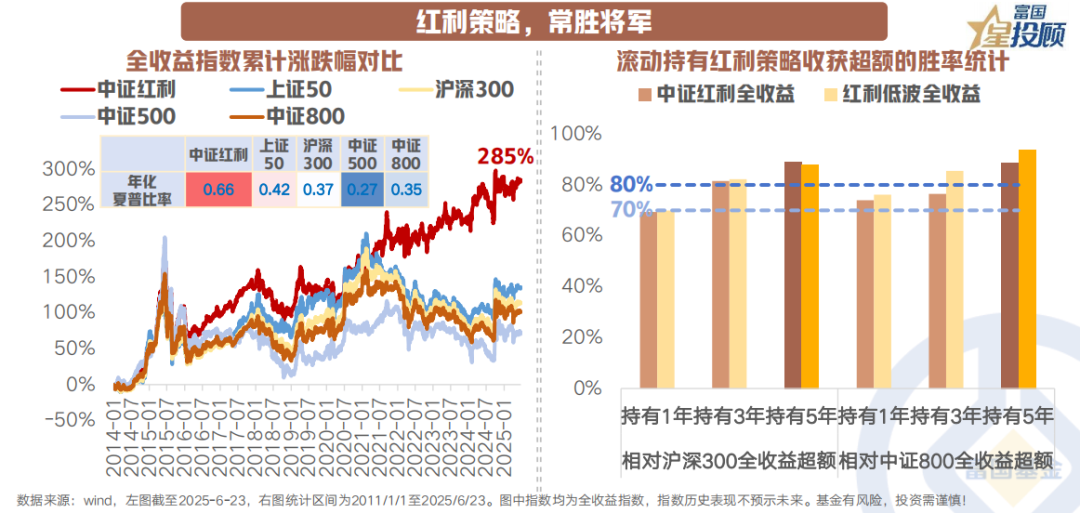

一方面,红利策略是穿越牛熊周期的长跑健将。2014年以来中证红利全收益指数累计收益率超280%,和A股主要宽基全收益指数相比,长期姿态接近“完胜”。

另一方面,中长期趋势下,红利资产所代表的稳定现金回报将变得尤为重要。当持有时期较长时,红利资产或可以较高胜率跑赢主要宽基指数。例如,若持有周期达到3年或5年时,中证红利和红利低波全收益指数跑赢沪深300/中证800的胜率可能超过80%。

02

行至何处?分红阶段或短暂逆风,逐渐回归至较好性价比

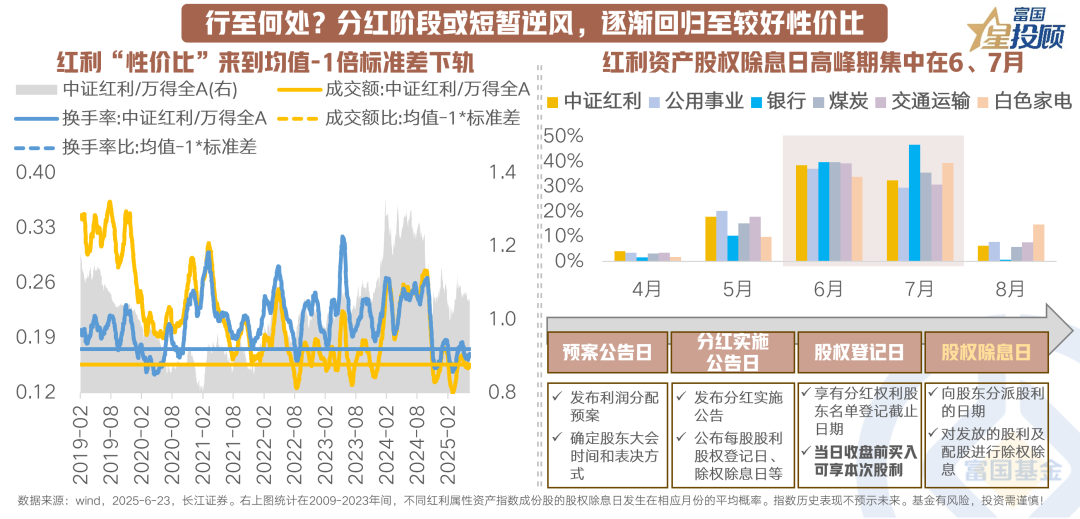

分红阶段红利资产或短暂处于“逆风期”。6月红利方向的负向日历效应可能和密集分红有关,按照除息日所在月份来看,6月和7月是上市公司进入股权登记日和密集发放股息除权除息阶段,可能存在抢权行情;以及部分资金也可能会选择在分红前后兑现。

对于长线投资策略而言,逆风期可能反而是介入时点,性价比已来到较好位置。目前,红利板块交易热度和换手率整体已不高:中证红利指数相对于万得全A的换手率/成交额已低于2019年以来的均值-1倍标准差下轨,安全边际更高的红利资产关注度有望阶段性再起。

2025年,红利行情存在哪些线索?

03

存款利率“1”时代,用股息率对抗“资产荒”

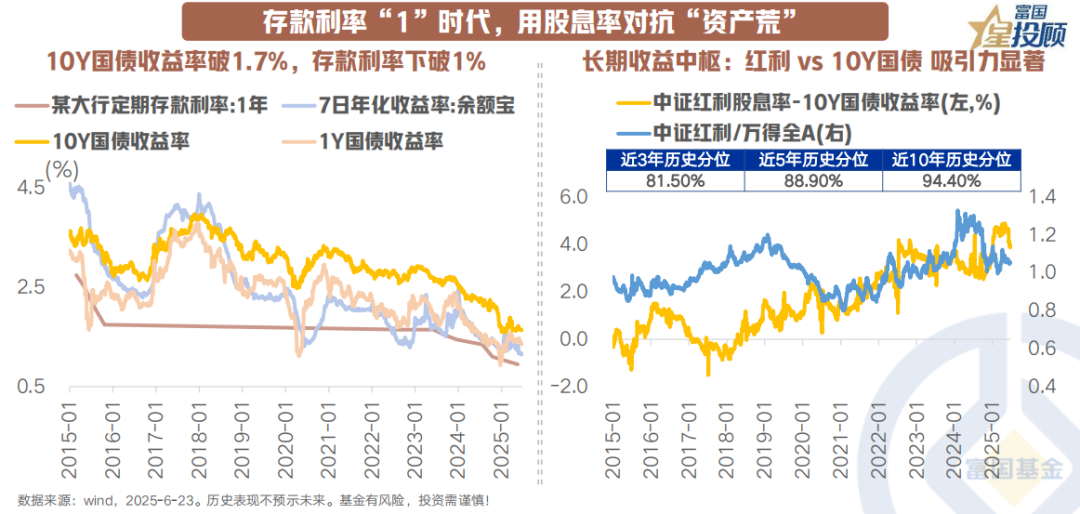

存款利率迈入“1”时代,放弃利息,但可以获得股息。随着利率中枢的趋势性下行,红利资产的长期收益中枢仍较国债收益率占优,对于以追求稳健低波收益为主的中长期资金具备一定吸引力,也正因此,红利资产有望逐渐成为中长期机构资金配置的“香饽饽”。Wind数据显示,在10Y国债收益逐渐下破至1.7%的当下,中证红利指数股息率,与十年期国债收益率的差值,已经上升至近4%,处于近十年超90%的高分位。

04

政策暖风:新一轮资本市场改革鼓励分红、重视市值管理

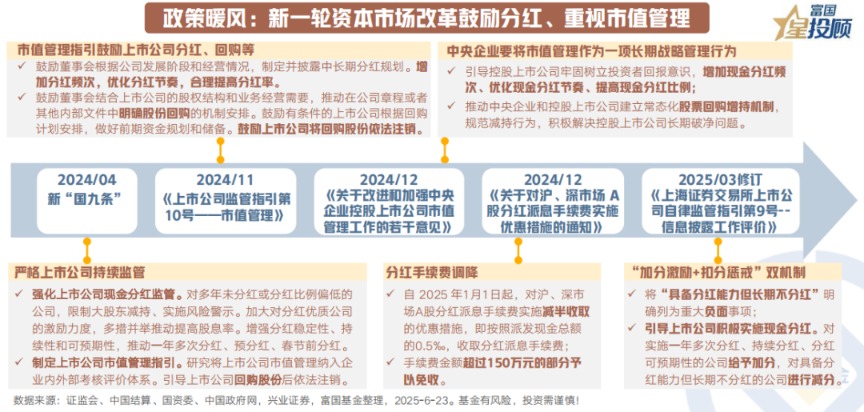

政策的路径往往循序渐进,近年来,监管部门关于上市公司激励约束机制落地生效。一方面,调整优化分红政策,如简化中期分红程序等,鼓励引导上市公司提高分红水平。另一方面,动态强化监督举措,对不分红的公司加强披露要求,例如2025年上交所修订“加分激励+扣分惩戒”双机制等,约束督促上市公司重视分红。在此形势下,一大批成熟优质的公司或将主动提高分红水平,部分此前为满足再融资等条件实施“象征性”分红的公司也转向主动分红,加大分红频次、提高分红比例或渐成趋势。

05

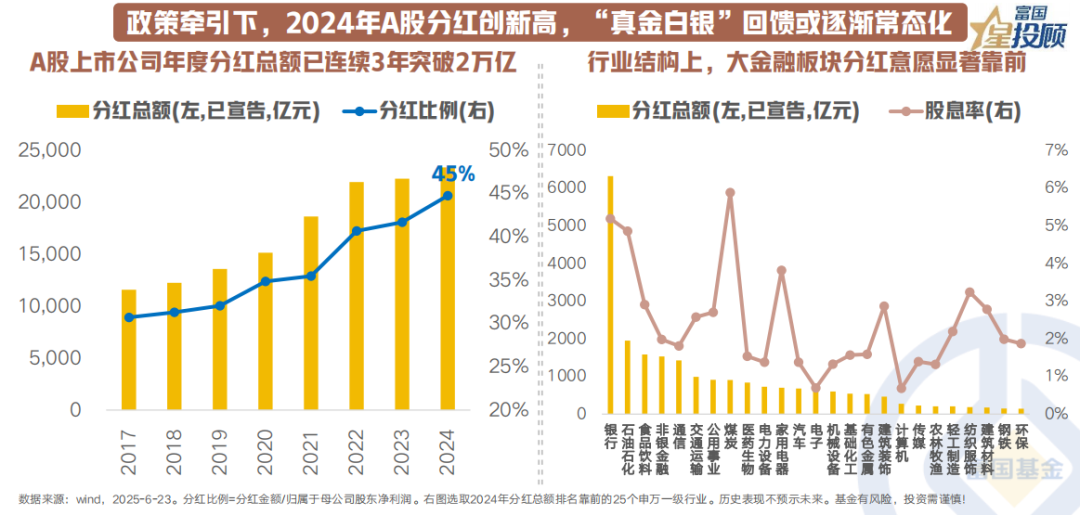

政策牵引下,2024年A股分红创新高,“真金白银”回馈或逐渐常态化

在政策“多分红”引导下,经过稳定盈利能力筛选的优质上市公司,正以真金白银回馈投资者。从分红规模看,2024年A股上市公司累计现金分红总额高达2.3万亿元,创历史新高。事实上,自2022年至2024年,A股上市公司年度分红总额已连续3年突破2万亿元大关。从分红金额的行业分布上看,银行、石油石化、食品饮料、非银金融、通信行业在2024年排名前五。

A股上市公司2024年累计现金分红总额创新高,或反映出上市公司主动分红意识提高,价值投资理念深入,长期资金吸引力提升以及投资者回报水平增强,这些也正是“投资市”所需的关键要素。

06

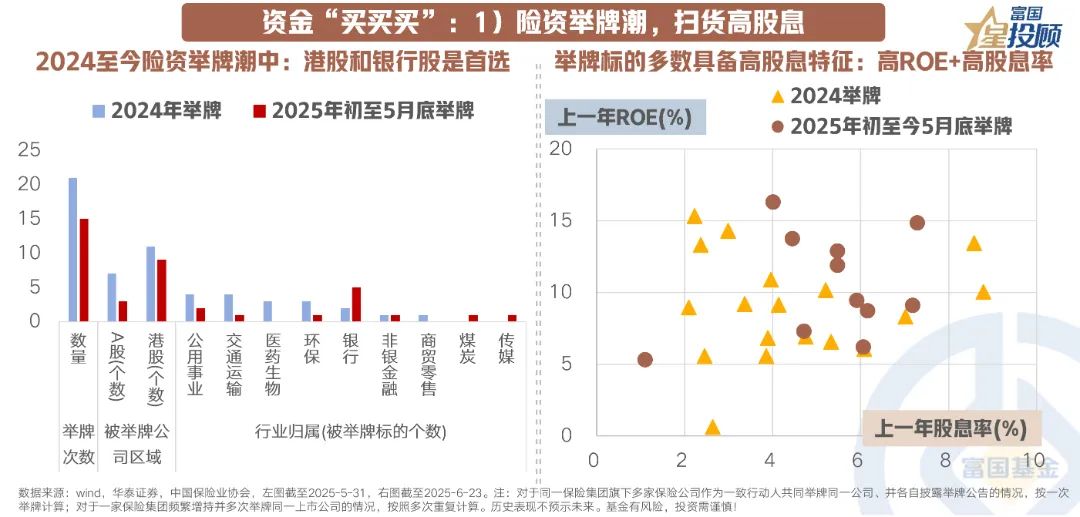

资金“买买买”:1)险资举牌潮,扫货高股息

截至2025年5月底,今年以来共有7家保险公司15次举牌上市公司,其中银行股举牌次数高达8次。2024年全年,共有8家保险公司合计举牌上市公司21次。

在本轮保险资金举牌潮中,港股和银行股是首选。从被举牌公司上市场所看,9家为H股上市公司,3家是A股上市公司。从被举牌对象看,高股息红利股较受青睐,尤其是银行股,在2025年被险资举牌的12家上市公司中,共有5家银行。

险资年初以来的举牌情况印证了其对高股息板块的增持,其2024年以来的举牌标的多具备高ROE+高股息率特征。对保险公司投资业务而言,广谱利率持续下滑,高收益非标和存款资产难上量,负债端预定利率下行也难掩收益不足的窘境。为提高综合收益率,其增配权益类资产是必然选择,而红利股因高股息、低波动的特性在险资权益资产配置中发挥重要作用,且其根据配置目的可将红利股归类为FVTOCI账户,公允价值波动不计入当期损益,仅分红计入,极大增加了红利资产对保险公司的吸引力。

07

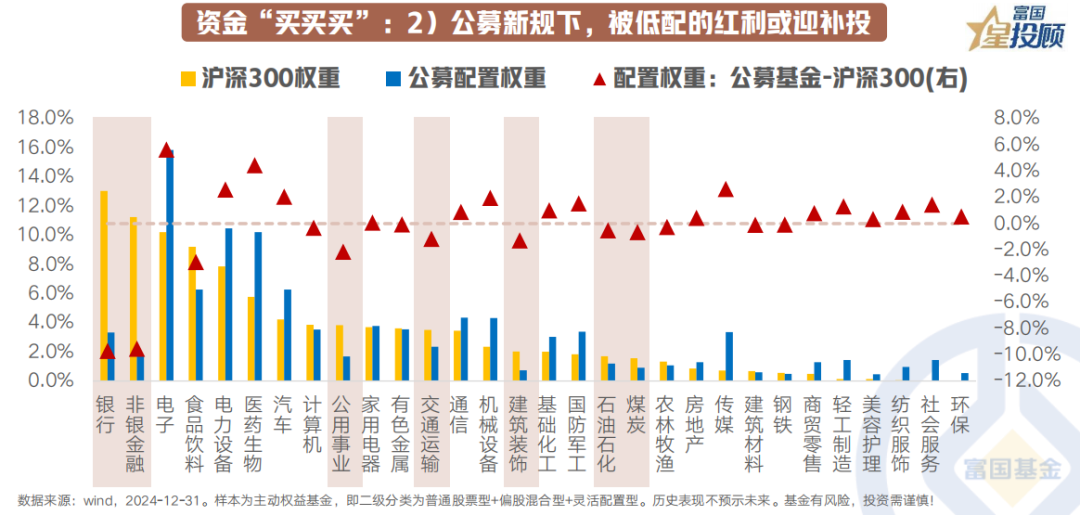

资金“买买买”:2)公募新规下,被低配的红利或迎补投

《推动公募基金高质量发展行动方案》提出建立与基金业绩表现挂钩的浮动管理费收取机制、强化业绩比较基准的约束作用。从当前(截至2025Q1)我国主动权益基金配置看,部分具备红利属性的资产权重并不高,例如银行、公用事业等高股息行业的权重较沪深300基准来看被显著低配。2025年6月,多家银行被调入沪深300、上证180、中证100等重要跟踪指数,未来在强对标基准的业绩考核机制下,前期被低配的红利资产或迎配置良机。

港股高股息“真香”?聪明的资金永远在找寻性价比

08

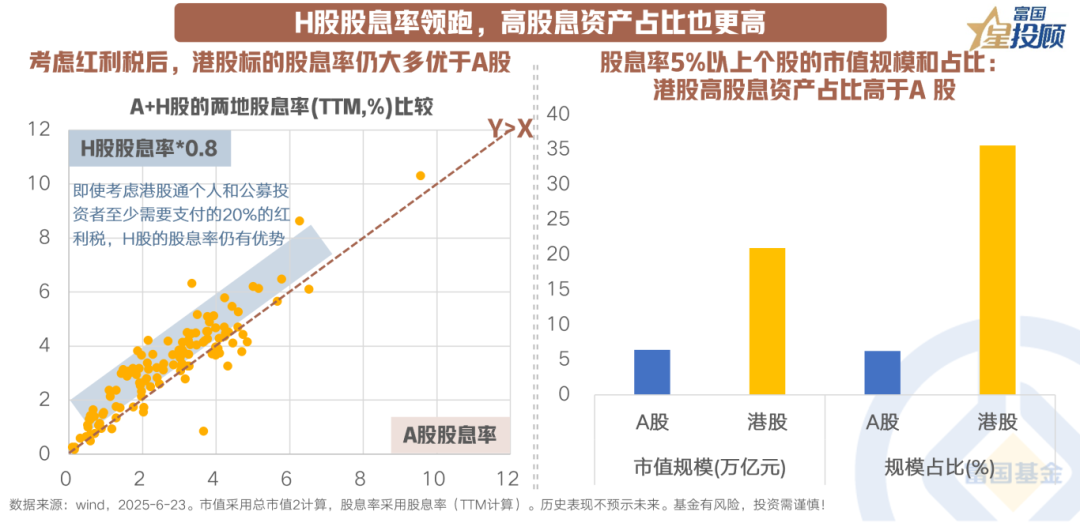

H股股息率领跑,高股息资产占比也更高

从高股息资产在股市中的整体占比看,港股相比A股具备明显优势。当前港股中股息率高于5%的个股总市值占比超30%,显著高于A股;市值规模体量也有一定优势。

此外,2024年以来港股红利虽相较A股的股息率优势略有收敛,不过即使考虑红利税后,港股股息率仍有优势。从静态视角看,以A股和港股两地都上市的企业为样本,即使考虑港股通个人和公募投资者至少需要支付的20%红利税,大多数港股高股息标的股息率仍相较其A股股息率有一定优势,可见静态视角下港股标的的股息收益回报仍较高。

09

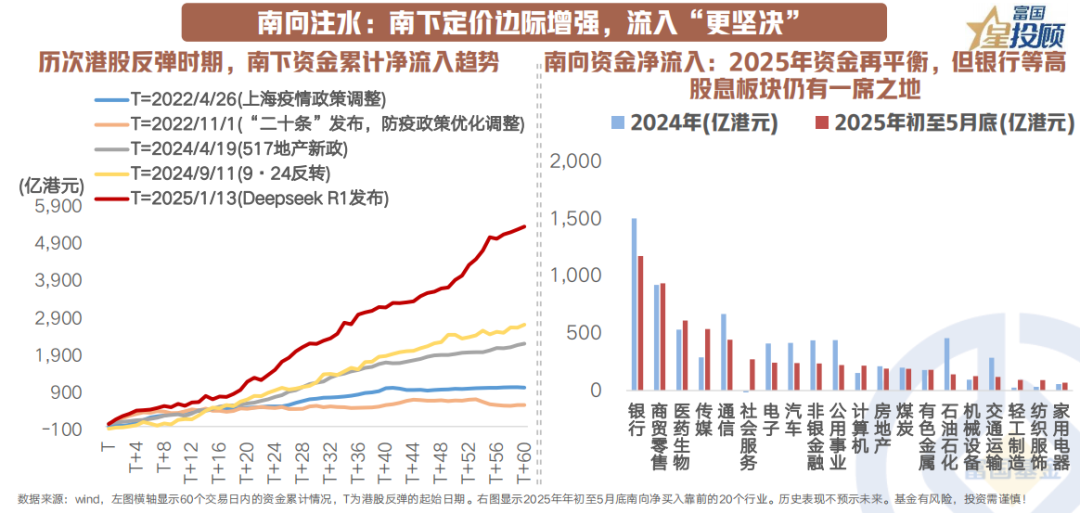

南向注水:南下定价边际增强,流入“更坚决”

相比于过去港股几次反弹,本轮南下资金流入可能更坚决。和22-24年期间4次由宏观因子驱动的反弹相比,由于本轮的改善更多源自产业趋势迭代和企业盈利修复,叠加港股仓位和估值在过去3年彻底的出清后仍不高,因此本轮南下资金净流入节奏逐渐加速,往往“越跌越买”。

南向资金对港股的边际定价权有所增强,且其加仓方向或仍呈现哑铃型特征,显著增配新经济以及红利板块中的低位方向。南向资金持续流入为港股红利资产提供强大资金支持,2025年初至5月底南向资金累计净买入港股已超6000亿港元。

对比2024年,2025年至今南向资金净流入“断层领先”的行业依旧为银行。2025年以来,南向资金呈现出明显的向AI相关科技成长领域“再平衡”的特征,尽管高股息风格有所弱化,但港股银行板块凭借稳定股息与资产质量改善,仍然受到南向资金青睐。

指数化投资时代,如何玩转红利指数?

10

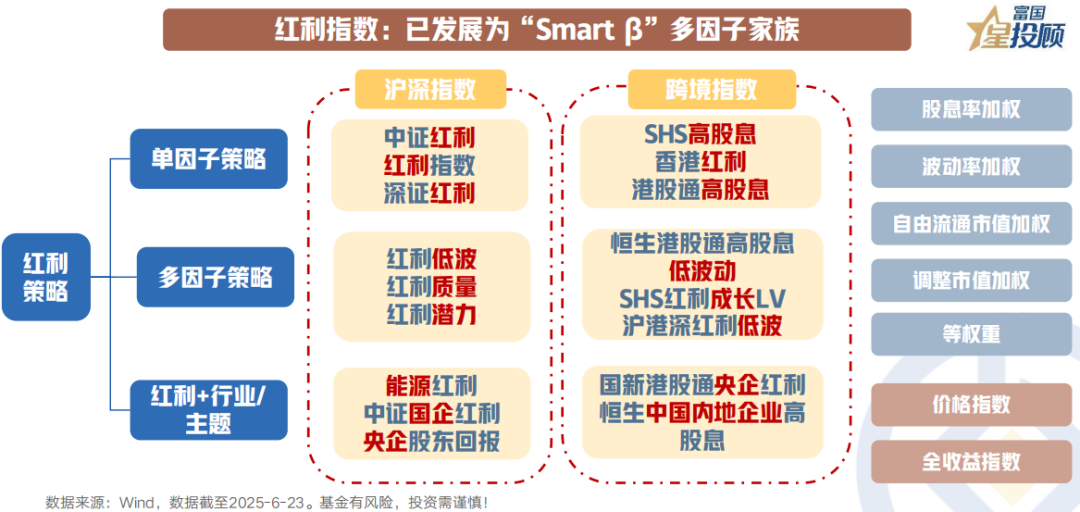

红利指数:已发展为“Smart β”多因子家族

红利策略(dividend strategy)的核心是以红利因子筛选股票池,精选投资标的,是一种典型的“Smart beta”投资策略。初代红利指数多按照股息率来选股,而当前A股主流红利指数已演化出丰富的“Smart Beta策略体系”,在高股息低估值的基础上,对选股范围、公司质量、市值波动提出了要求,例如红利因子可能会叠加质量、低波、价值等其他因子。

按策略构建方式,红利策略可分为“单因子策略”、“多因子策略”、“红利+行业/主题策略”等。单因子策略仅根据股息率编制指数;多因子策略在红利因子基础上选取了低波、质量等因子以提高指数质量与可投资性;红利+行业/主题策略则在红利因子之外增加行业主题标准,如央企红利、国企红利指数等。

11

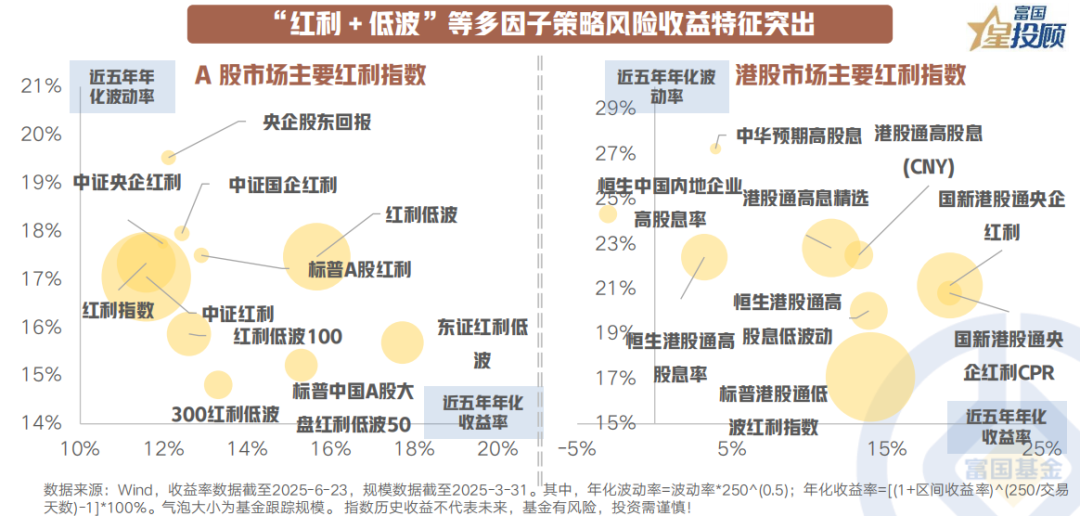

“红利+低波”等多因子策略风险收益特征突出

A股和港股的多因子红利指数风险收益性价比均较高:

①A股红利指数中,各红利指数风险与收益基本正向匹配,红利低波、东证红利低波、标普中国A股大盘红利低波50等指数风险收益性价比较高,在当前市场环境下,红利因子与低波因子的组合能在有效降低组合波动同时创造较好投资回报;

②港股红利指数中,国新港股通央企红利、标普港股通低波红利、恒生港股通高股息低波动等指数风险收益性价比较高,低波因子再次验证其有效性,近年来,长端利率持续下行,资金更偏好配向安全性较高、波动率较低资产,这为“红利+低波”因子组合的优秀表现创造了基础。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!