在价格信号持续疲弱的背景下,“反内卷”是当下最重要的政策主线之一,自2024年7月政治局会议,到今年两会写入政府工作报告,再到7月中央财经委会议,政策强度持续提升。

“综合整治‘内卷式’竞争,推动落后产能有序退出”的政策叙事,无疑让人联想到2016年的供给侧改革。

而2016年是让投资人兴奋的。2016年发生了什么?商品迎来大牛市,股票资产等来了“健康牛”,债券先扬后抑,由牛转熊。

那么,当下的反内卷和上一轮供给侧改革有何异同?“反内卷”,意味着资产配置向2016年看齐吗?

(一)本轮反内卷和上轮供给侧改革有何异同?

1)何为反内卷?

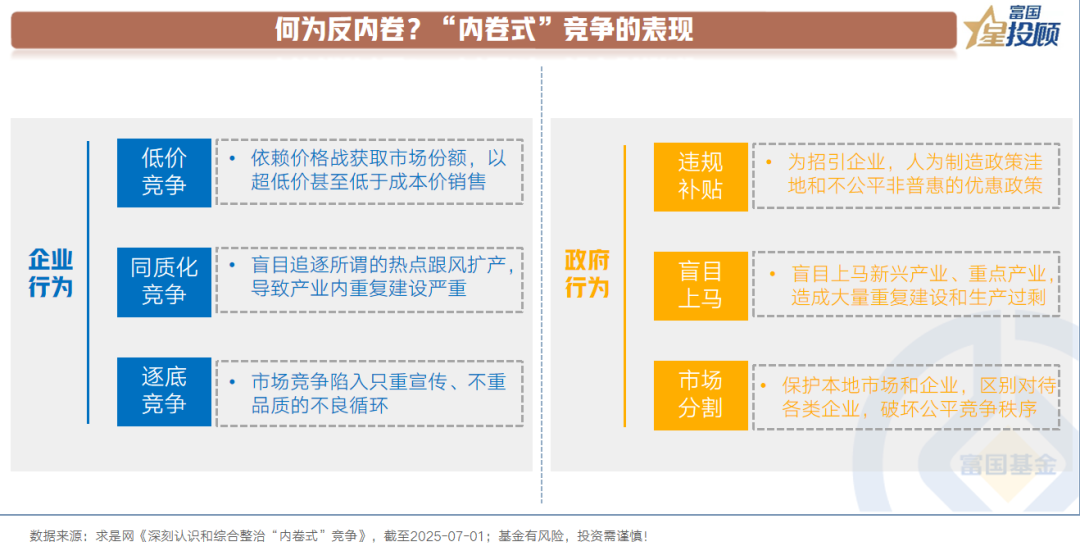

根据 7 月 1 日《求是》杂志《深刻认识和综合整治“内卷式”竞争》文章,“内卷式”竞争主要涉及企业和地方政府两类行为主体。

企业端表现主要有3种:

一是,低价竞争。企业主要依赖价格战获取市场份额,以超低价甚至低于成本价销售。

二是,同质化竞争。企业忽视对产业规律和自身实力的考量,盲目追逐所谓的热点跟风扩产,导致产业内重复建设严重,缺乏差异化竞争优势。

三是,宣传营销“逐底竞争”。一些企业在广告、渠道推广等方面投入大量资源,而产品质量和服务却未相应提升,市场竞争陷入只重宣传、不重品质的不良循环。

地方政府行为也体现为3类:

一是,违规补贴。地方政府为招引企业、培育产业,人为制造政策洼地和实施不公平非普惠的优惠政策。

二是,盲目上马。基于不正确的政绩观,不顾地方产业基础和资源禀赋情况,盲目上马新兴产业、重点产业,造成行业内大量重复建设和生产过剩。

三是,市场分割。为保护本地市场、扶持本地企业,设置或明或暗的市场壁垒,区别对待各类企业,破坏公平竞争秩序。

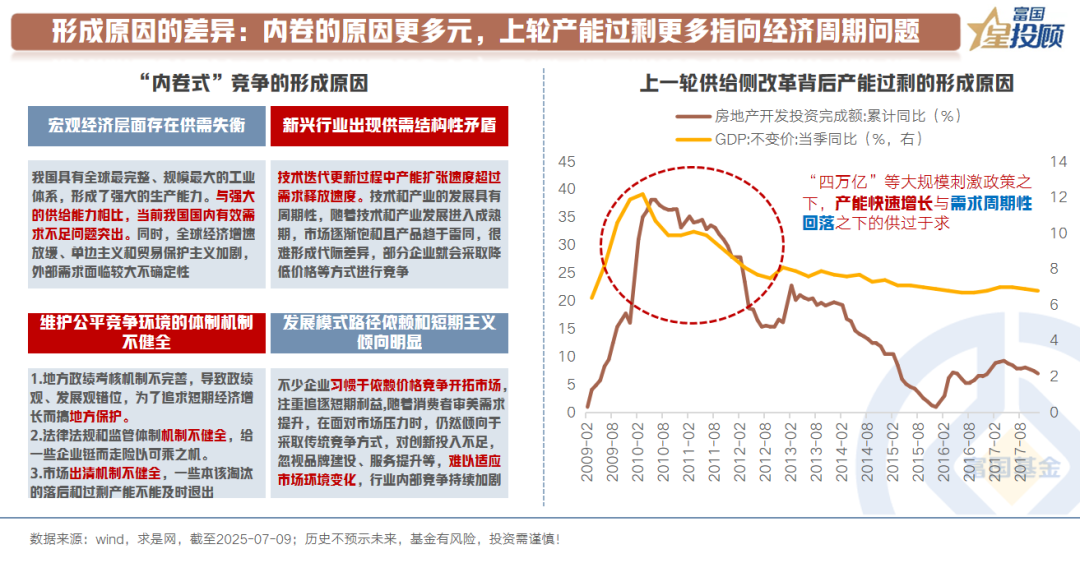

2)形成原因的差异:内卷的原因更多元,上轮产能过剩更多指向经济周期问题

对比本轮反内卷和上轮供给侧改革的形成原因:

①上轮产能过剩更多指向经济周期问题。2015年-2016年,当时面临的主要问题是 2008 年金融危机过后,国内在“四万亿”等大规模刺激政策之下,产能快速增长与需求周期性回落之下带来供过于求的问题。

②本轮内卷原因更多元,淘汰落后与过剩产能只是其中的一部分。具体而言,既存在宏观经济层面的供需失衡,更存在深层次的结构性矛盾和制度问题。如新兴行业出现供需结构性矛盾、维护公平竞争环境的体制机制不健全、发展模式路径依赖和短期主义倾向明显。

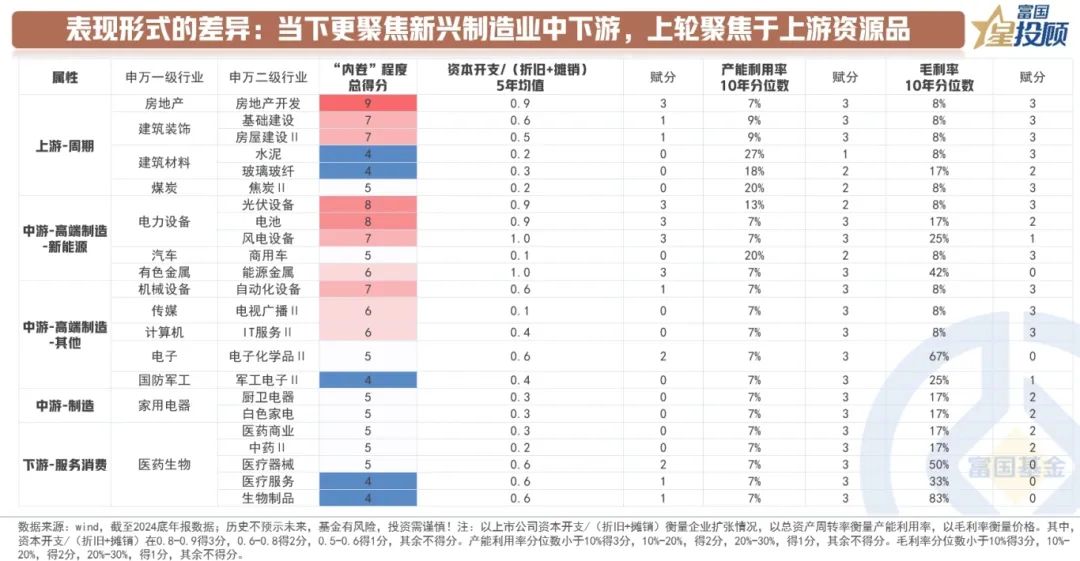

3)表现形式的差异:当下更聚焦新兴制造业中下游,上轮聚焦于上游资源品

二者宏观背景的差异带来表现形式的差异。以资本开支/(折旧+摊销)衡量企业扩张情况,以总资产周转率衡量产能利用率、以毛利率衡量价格情况,筛选当前“内卷”程度更高的行业,会发现:

上一轮供给侧改革过剩行业集中在上游资源品。底层源于前期经济繁荣带来的投资惯性,最终带来产能过剩的问题,典型如钢铁、煤炭、建材等。

本轮反内卷涉及到的行业以中下游的制造业为主。如新能源等行业,市场化程度更高。同时,“无序竞争”会损害中小微企业现金流,进一步传导至就业民生。

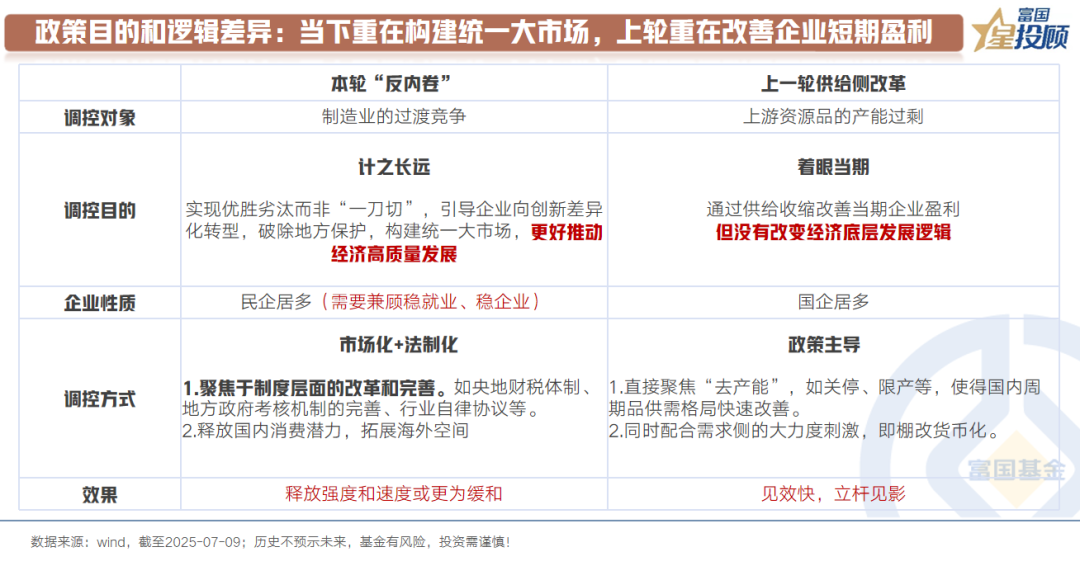

4)政策目的和政策逻辑差异:当下重在构建统一大市场,上轮重在改善企业短期盈利

基于实际环境的变化,政策目的和政策逻辑也会有较大差异。

上一轮供给侧改革中,造成产能过剩的原因较为直接,政策主要目的就是解决当期过剩产能和企业利润萎缩问题,但值得注意的是没有改变经济底层发展逻辑。在具体的方式上,以行政主导,供需两侧同步发力。供给端,聚焦“去产能”,如关停、限产等,使得国内周期品供需格局快速改善。需求端,棚改货币化带动需求大幅回升。

本轮反内卷需要着眼长期,兼顾多方面。一方面,需要推动落后产能的退出,需要对接当前的经济结构转型。另一方面,当前内卷涉及地方政府、金融机构财务压力,涉及稳就业、稳企业。在具体方式上,更聚焦于制度层面的改革和完善,引导企业向创新差异化转型,破除地方保护。同时,高质量发展要求下,需求侧的配合或也更为温和。因此,政策效果的释放强度和节奏更为温和。

(二)资产配置向2016年看齐吗?

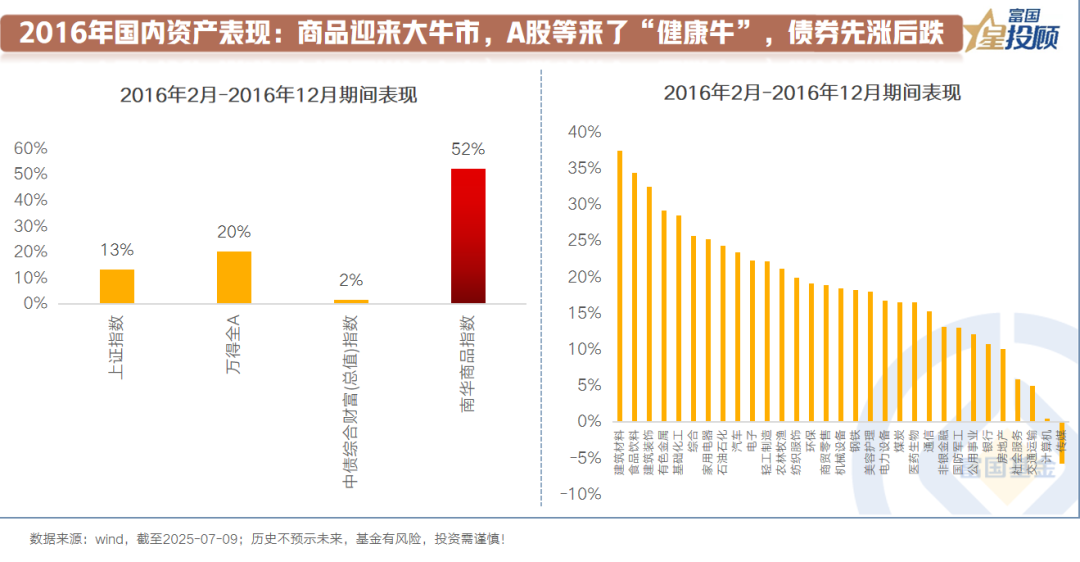

1)2016年国内资产表现:商品迎来大牛市,A股等来了“健康牛”,债券先涨后跌

2016年,是投资人丰收的一年。

自2016年2月发布具体行业去产能措施以来,截至2016年底,大宗商品迎来大牛市,南华商品指数上涨52%。A股市场等来了“健康牛”,万得全A全年上涨20%,上游行业涨幅在30%左右。债券市场先扬后抑,由牛转熊,中债综合财富总指数上涨2%。

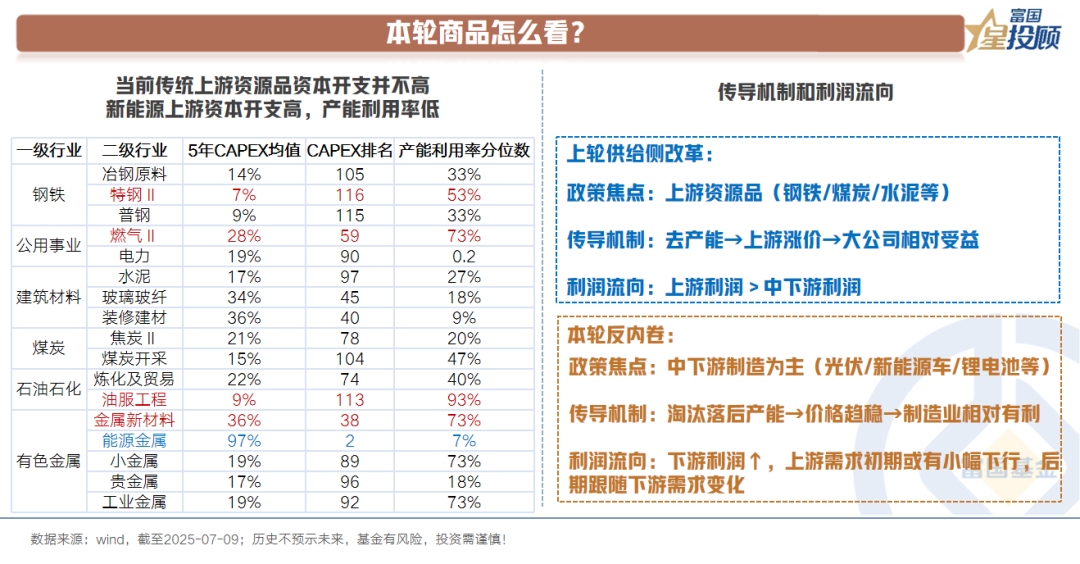

2)本轮商品怎么看?

本轮反内卷主要聚焦的行业并非黑色板块相关的传统行业,而是光伏、锂电池、新能源汽车、电商平台等新兴行业。同时,由于上一轮供给侧改革有效地实现了行业整合与产能去化,传统上游资源品的资本开支扩张情况并不严重。因此,短期对于传统上游资源品影响或较低。

此外,从政策逻辑来看,本轮政策焦点以中下游制造为主。对于初期的上游商品来说,或会带来需求的小幅下行。当然,当下游竞争格局优化后,当终端需求改善后,有望再度拉动上游需求。

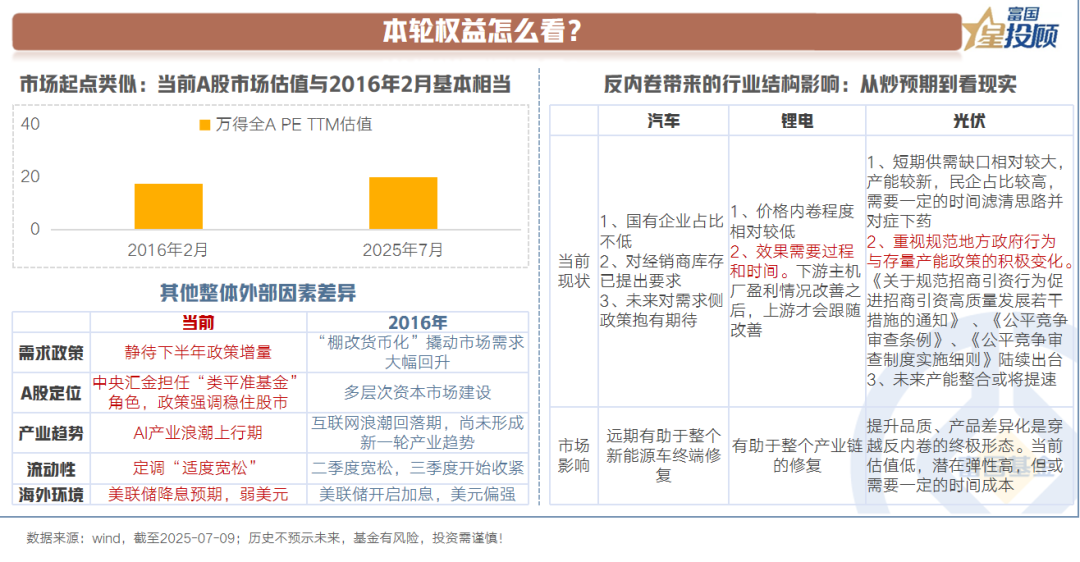

3)本轮权益怎么看?

对于A股市场而言,当前与2016年的市场相比:

估值起点类似,万得全A估值为17~19倍。

相较于2016年市场的不足之处在于:当前已有的提振需求侧的政策相对温和。

相较于2016年市场的优势在于:政策强调稳住股市,中央汇金公司担任“类平准基金”角色。内外流动性环境更友好。产业趋势层面,当前正处在AI产业浪潮上行期。一方面,在技术迭代的过程中,有望提振市场风险偏好。另一方面,也会催生很多结构性机会。

结构里,聚焦于市场关注度很高的新能源行业加以讨论。从政策落地速度来看,基于目前汽车行业的特点,反内卷政策成效或有望率先落地,这也给市场带来了相关想象。对于锂电而言,价格内卷程度相对较低,已在执行的政策是实行控产,但盈利改善需要一定的过程和时间。对于光伏而言,所面临的情况最为复杂,但从终局思维来看,提升品质,产品差异化是最终生态。当前行业估值低,潜在弹性高,但或需要一定的时间成本。

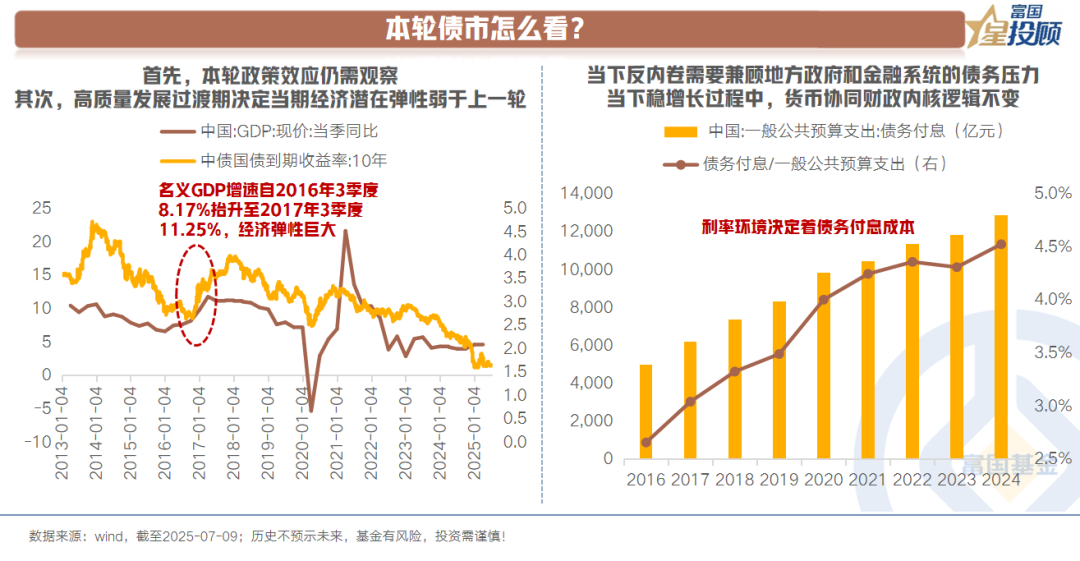

4)本轮债市怎么看?

对于债市而言,相比于2016年,最大的差异或在于当前市场对于需求侧的政策预期相对平和。

一方面,本轮政策效应仍需要一定的时间观测。另一方面,高质量发展要求下,过渡阶段或决定当期经济弹性相对有限。

此外,当下反内卷需要兼顾地方政府和金融系统的债务压力。在反内卷的过程中,稳增长过程中,货币协同财政内核逻辑不变。

策略上,当前利差相对逼仄,利率也来到低位。规避尾部风险,不在利率低位博弈长久期收益。在波动中做波段,把握中性久期的静态票息,收益率预期弥补转向优质“固收+”。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!