科创债ETF公告定档上市时间,10只科创债ETF即将在7月17日集体上市。

随着上市公告书披露,10只科创债ETF认购情况揭晓,仅用1日即完成发行,10只产品最终合计募集289.88亿元。其中,富国、博时旗下科创债ETF触达募集上限,启动末日比例配售,有效认购申请确认比例分别为96.575974%、99.272%。

有效认购户数并不算多,这也是科创债ETF机构投资者居多属性决定的。10只科创债ETF认购户数在1600户至6000户不等,其中,富国科创债ETF认购户数最多,为6041户,招商、景顺长城和博时旗下产品有效认购户数均超过4000户。

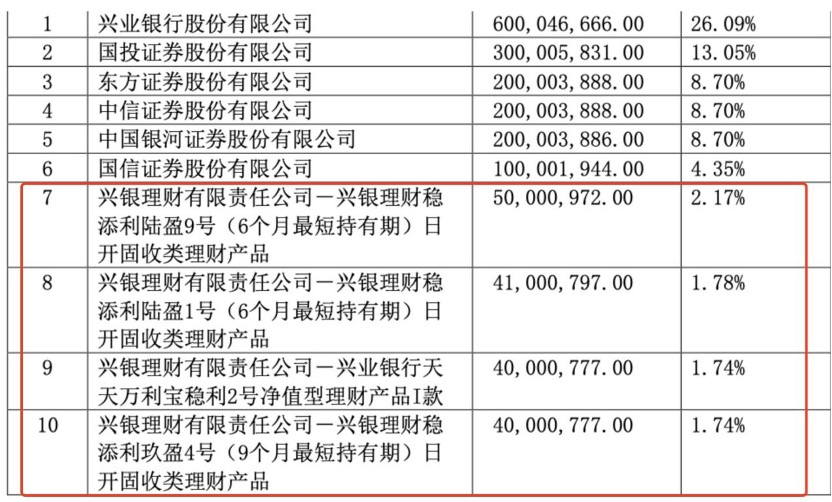

不出意外的是,各家托管机构是首发的最大助力。作为托管行,兴业银行均认购了易方达、嘉实、招商、南方和景顺长城基金旗下5只产品近三成比例,这也让兴业银行成为科创债ETF最大买家,记者统计显示,兴业银行认购这5只产品规模达到41.6亿元,占10只科创债ETF首募规模的15%。

有机构人士预测称,首批10只科创债ETF上市后,或复制近期基准做市信用债ETF的扩容速度,快速实现百亿的跨越。此外,记者获悉,多家基金公司已经在筹备第二批科创债ETF申报,积极参与债券ETF发展。

兴业银行成为科创债ETF最大买手

上市公告书披露了科创债ETF首募阶段的前十大持有人,和预期一样,托管机构此次不仅是主销渠道,更是积极认购的大买手。

早在科创债ETF上报之初,业内已经流传出托管机构的名单,最初版本兴业银行合作公募多达6家,随着最终名单确认后,有5家基金公司选择了兴业银行作为托管行。

最终认购情况来看,兴业银行大手笔买成5只托管科创债ETF第一大持有人,其中,认购比例最高的是易方达科创债ETF,认购比例为30.83%,认购比例超过30%的还有嘉实科创债ETF,为30.08%。兴业银行还分别认购了招商、南方旗下科创债ETF,认购比例分别为29.75%、29.74%。

从认购及金额来看,兴业银行对上述4只科创债ETF认购金额均为8.9亿元;此外,该行还认购了景顺长城科创债ETF约6亿元,认购比例26.09%。整体来看,兴业银行在科创债ETF首募阶段合计买入41.6亿元,成为认购科创债ETF最多的机构。

记者此前也有过分析,兴业银行是业内为数不多的自营资金可以认购债券ETF的银行之一,这也是多家客户选择兴业银行作为托管行的重要原因。

值得注意的是,作为兴业银行的理财子,兴银理财在此次科创债ETF首发上同样认购积极,以景顺长城科创债ETF为例,兴业银行认购6亿元,为第一大持有,兴银理财旗下4只固收类产品,包揽了前十大持有人的第7至10位,合计认购金额也达到1.71亿元。

此外,作为博时科创债ETF的托管行,中信银行也在首募阶段认购了这一产品,认购金额约8.93亿元,因博时基金最终启动了比例配售,中信银行最初认购或为9亿元。

在此次科创债ETF发行中,除了托管行之外,存在感最高的当属券商自营,国投证券、银河证券、国泰海通证券、申万宏源以及国信证券等多家券商,出现在多只产品的前十大持有人行列。

富国科创债ETF客户数量最多

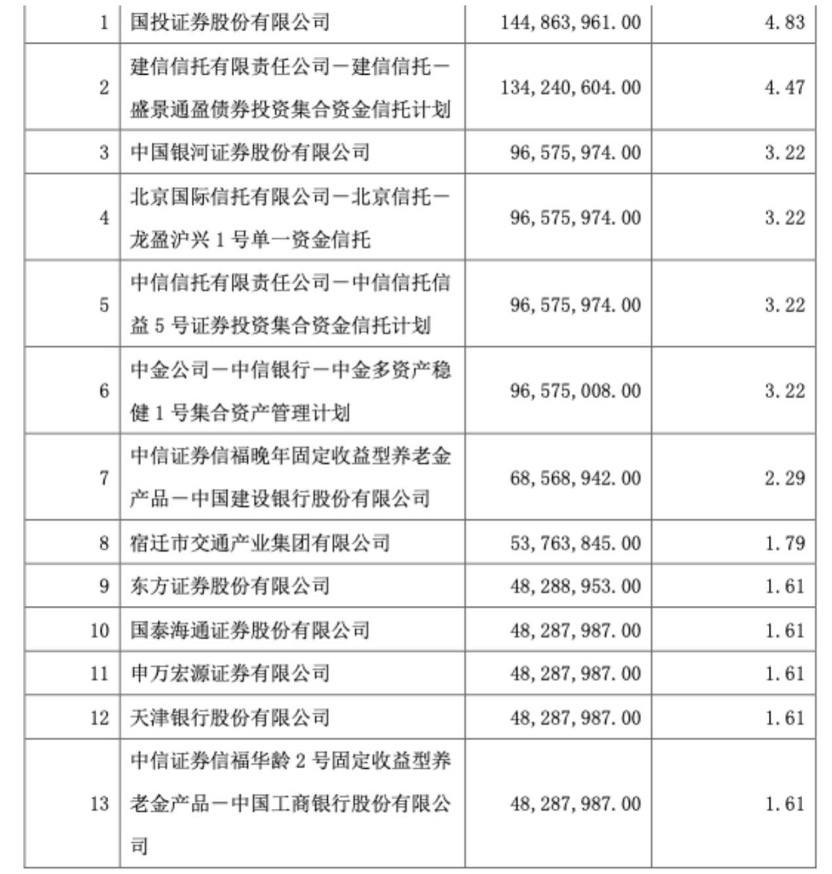

从有效认购户数来看,科创债ETF机构属性明显,10只科创债ETF没有一只产品有效认购户数过万户。客户较为分散的是富国科创债ETF,一是客户数量最多,为6041户;二是前十大持有人认购比例最低,客户类型也较为多样。

具体来看,有13家机构买入至富国科创债ETF的前十大持有人,其中认购最多的是国投证券,认购金额为1.45亿元,认购比例仅为4.83%;5家机构认购规模并列第九大持有人,均为4828万元,认购比例均约1.61%。

从持有人的类型来看,富国科创债ETF前十大持有人中,既有国投证券、银河证券、中金公司、中信证券、东方证券、国泰君安以及申万宏源自营资金、多个资管计划,也有建信信托、北京国际信托、中信信托等信托资金,还有宿迁市交通产业集团等地方国资,以及天津银行等城商行自营资金。

在业内人士看来,即便是机构型产品,基础客户数对于ETF产品的流动性、规模、市场认可度以及风险管理等都具有重要意义,其中的逻辑是,较大的基础客户数,意味着在市场风口偏向该只ETF时,自然会形成有效的资金增量,从而形成规模增长、流动性改善、客户数增长、认可度提高等正向循环。

上述人士也指出,对于一家基金管理人来说,提高基础客户数也并不是一件容易的事情,这对基金公司的销售实力,特别是面向散户投资者的零售实力提出了更高的要求。

上市后仍有“百亿”目标厮杀,也需警惕债市波动

10只科创债ETF即将在7月17日集体上市,业内开始期待该类型产品是否会复制基准做市信用债ETF的规模扩张路径,快速攀升至百亿。

不过面对如此规模体量的新发产品,业内也对产品建仓有些担忧,一方面,市场早有消息传出,或有套利资金提前买入,等待科创债ETF上市“接盘”,另一方面,券源问题已经在基准做市信用债ETF产品上有所暴露,因券源不足,部分产品要T+2才能补券,增加了收益的不确定性。

对此,业内预测,科创债ETF或抢占建仓先机,有准备的公司或早已通过做市场准备底层债券。不过因底层债券资产流动性不足,债券ETF成交量当前较为依赖券商做市,在禁止交易佣金支付做市费用等明文规定之下,这部分成本需基金公司真金白银地支付。

“目前来看,机构抢券科创债指数成分券的策略已经比较拥挤,成分券与非成分券、交易所与银行间的估值扭曲或还将持续一段时间,但继续超额跑赢非成分券的空间有限,预计估值扭曲将有一定修正。”财通证券分析师孙彬彬表示。

孙彬彬认为,整体而言,信用债ETF作为市场信用债投资的新选择,具有流动性好等特征,值得关注。但也需要注意信用债ETF规模增长可能会造成债市波动加大。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!