资金,无疑是资产价格最直接的决定因素。回溯历史,每一轮存款搬家都会催生一轮资产牛市,进而带动社会财富再分配。因此,抓住存款搬家的机会至关重要。

(一)当前已站在新一轮存款搬家起点

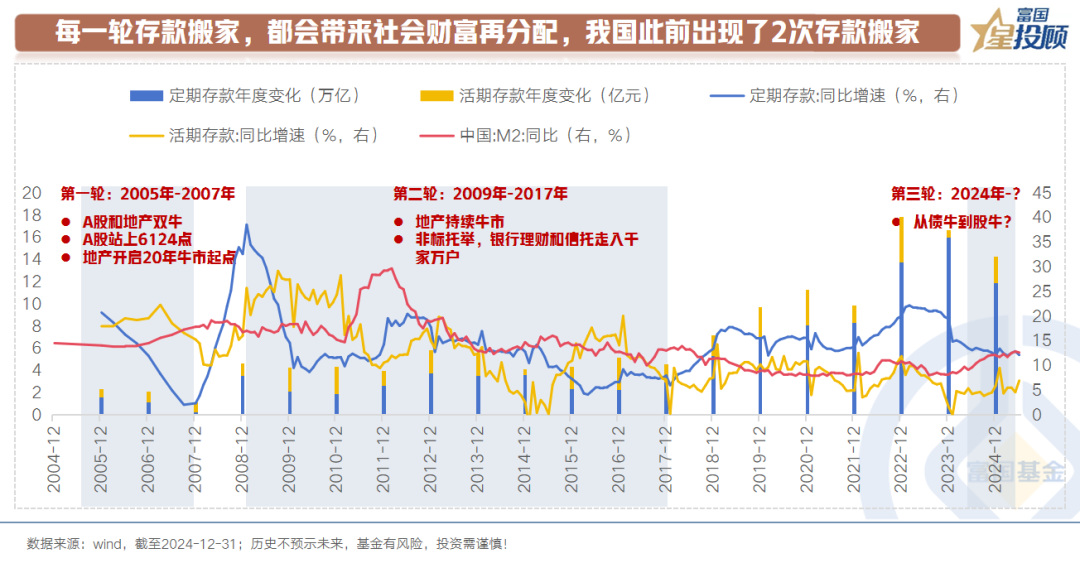

1)21世纪以来,我国出现了2次居民存款搬家

第一轮,发生在2005年-2007年。居民存款搬家流向了A股和房地产,上证指数在此期间站上了6124点,房地产就此迎来了20年牛市开端。

第二轮,发生在2009年-2017年,是一轮持续时间较长的存款搬家。居民存款持续流向2个方向:一是,资管产品中的银行理财和信托。二是,房地产。带来的直接影响是地产持续牛市,理财、信托在创造收益的同时,也迎来了规模的持续攀升。

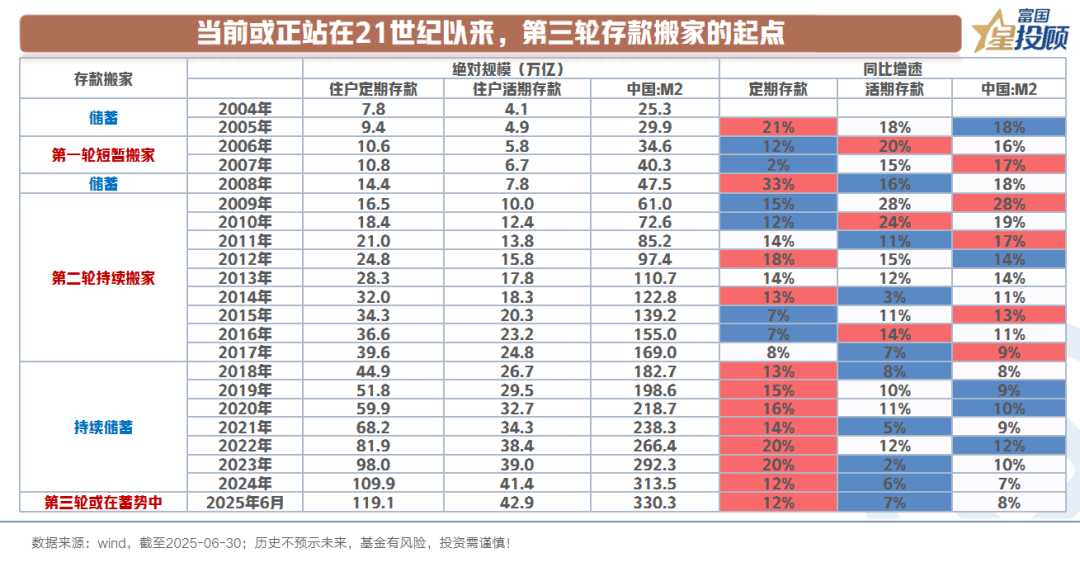

2)当前或正站在21世纪以来,第三轮存款搬家的起点

当前来看,住户部门定期存款增速持续高于M2增速。这表明2018年以后,我国居民在持续加速储蓄。底层原因在于地产周期下行导致风险偏好回落,而随着存款利率下破1%,债券基金收益率愈发有限,我们或正站在第三轮存款搬家起点。

(二)过去2轮存款搬家效应回溯

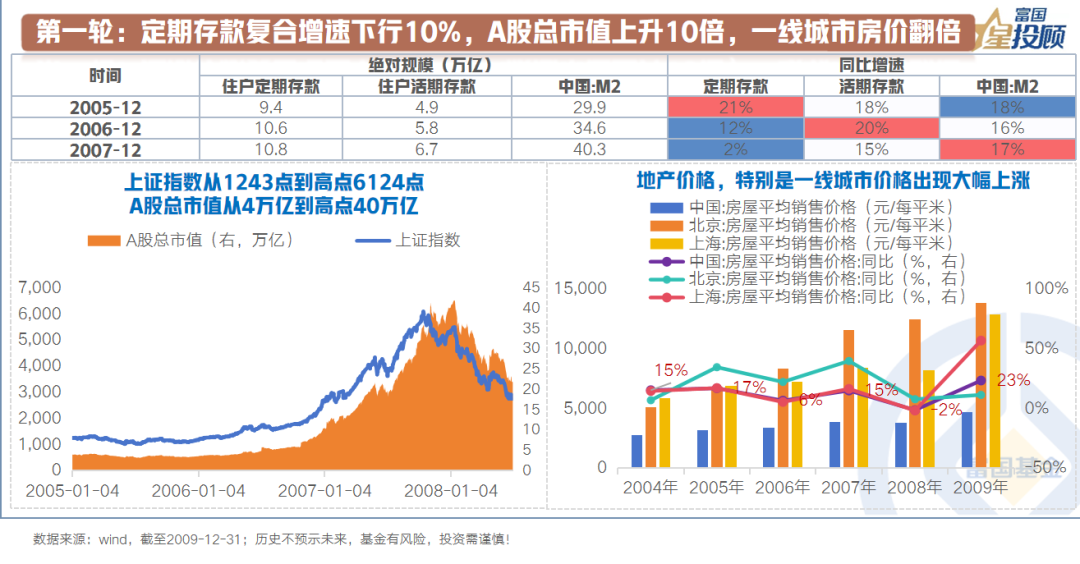

1)第一轮:定期存款复合增速下行10%,A股总市值上升10倍,一线城市房价翻倍

2005年-2007年,住户部门存款年复合增速为7.1%,而同期国内M2年复合增速为17.5%,增速差扩大至10%。如果按照M2复合增速计算,2年内住户部门定期存款少增1.84万亿,居民存款搬家趋势可见一斑。

从迁移的资产来看,主要在于2类:

一是,A股。股权分置改革碰上强劲的经济增长,A股配置价值显著。上证指数从2005年初1243点上升至2007年10月中旬的6124点,价格上涨5倍。

二是,地产。当时住房供应偏紧叠加股市创造的财富效应,资产价格上涨的接力棒给到了地产。在此期间,整体房价大幅上涨,一线城市房价翻倍,拉开了房价持续上涨的序幕。

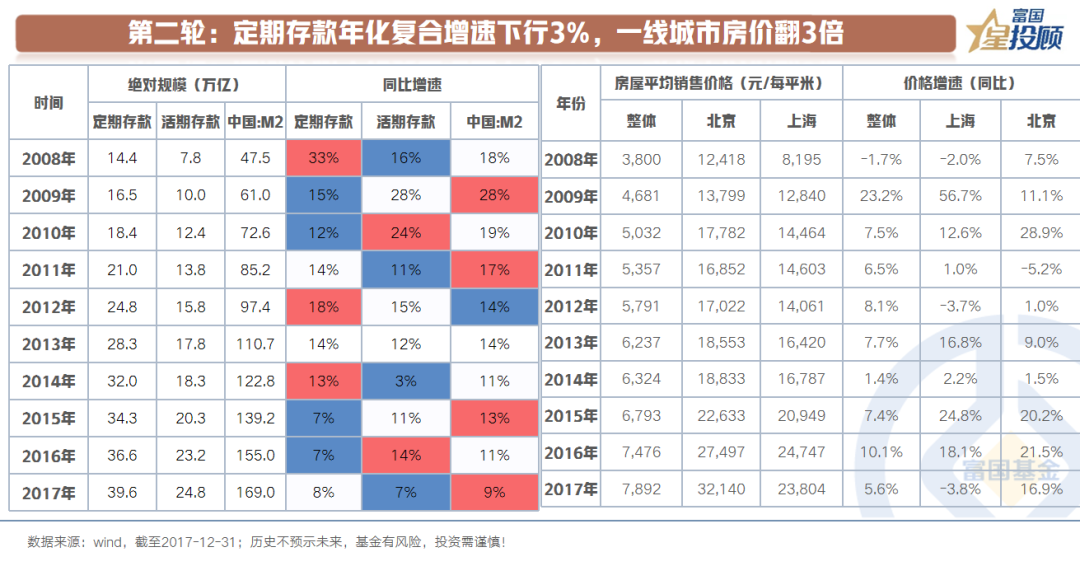

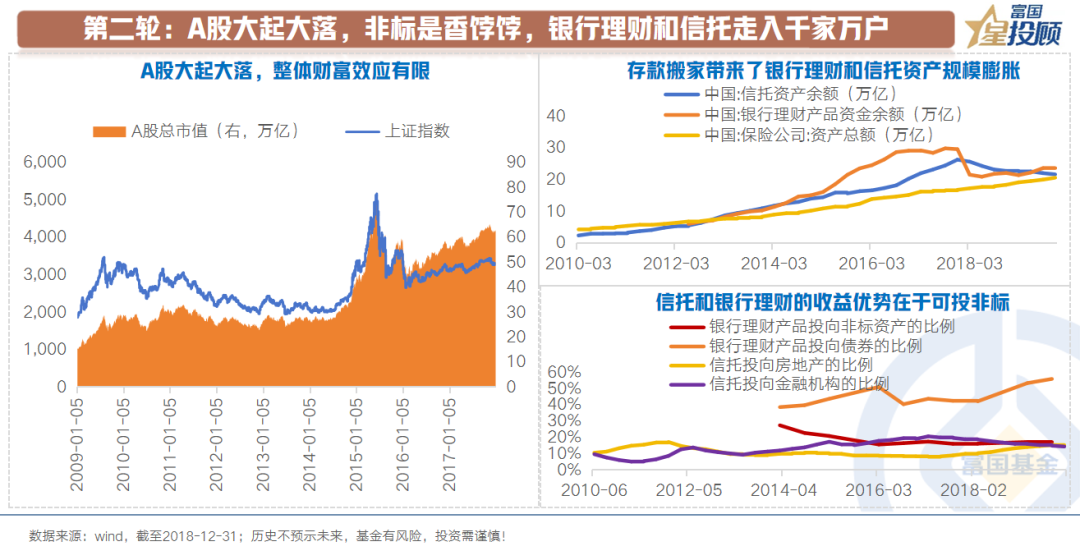

2)第二轮:一线城市房价翻3倍、银行理财、信托走进千家万户

①定期存款年化复合增速下行3%,一线城市房价翻3倍

2009年-2017年,住户部门存款年复合增速为12%,而同期国内M2复合增速为15%,增速差为3%。如果按照M2复合增速计算,10年内住户部门定期存款少增10万亿。

在此期间,房价持续上涨。全国平均房价上涨2倍,一线城市平均房价上涨3倍。

②非标是香饽饽,银行理财和信托走入千家万户

A股在此期间大起大落,上证指数从2009年初1881点到2015年6月高点5178点,再到2017年末3307点。整体财富效应相对有限。

非标是香饽饽,本质也是地产牛市的延伸。非标的存在给银行理财和信托提供了丰厚的收益,这两者成为了居民理财投资的核心载体。银行理财和信托规模分别从2009年的1.7万亿、2.4万亿上升至2017年的29.5万亿、26.2万亿。

(三)对新一轮存款搬家的思考

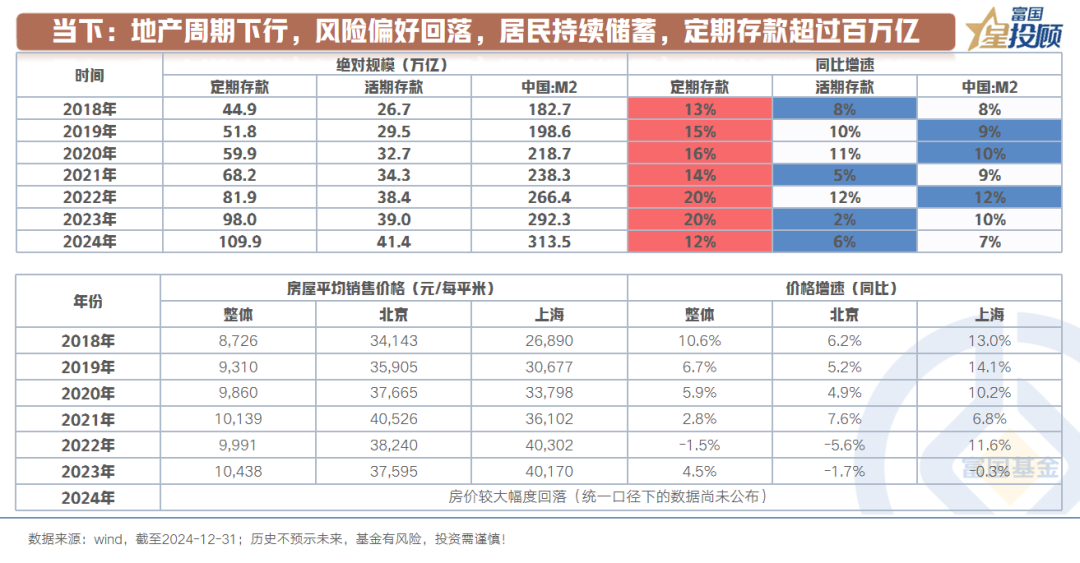

1)当下:地产周期下行,风险偏好回落,居民持续储蓄,定期存款超过百万亿

2018年以来,住户部门定期存款增速持续高于国内M2增速。截至2024年底,住户部门定期存款余额达到110万亿,足以显现在此期间居民储蓄意愿十分高涨。

从底层原因来看,核心在于承载了居民大量资金的地产,进入了下行周期,居民风险偏好持续回落,储蓄意愿不断提升。

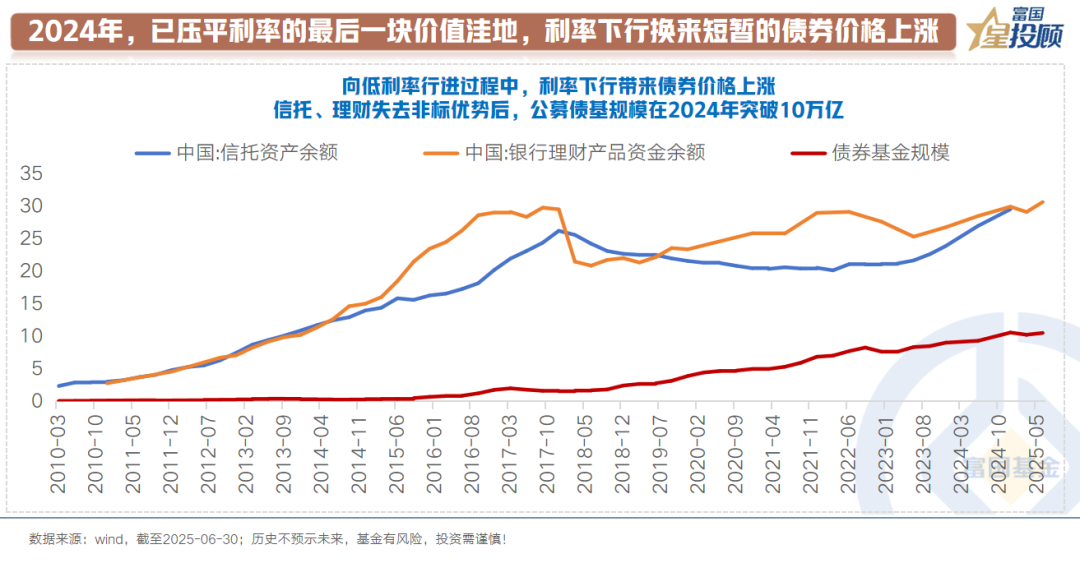

2)2024年,已压平利率的最后一块价值洼地,利率下行换来短暂的债券价格上涨

2024年,10年期国债收益率从年初2.56%下行至年末1.67%,接近100个bp的下行,催生了短暂的债券牛市。之所以形容为“短暂”,在于利率下行可以推动短期的债券价格上涨,但却侵蚀了未来的收益空间。当利率来到低位后,静态收益和资本利得的贡献都十分有限。

从资管产品来看,资管新规后的要求叠加非标资产供给本身就在持续收缩,银行理财和信托失去了收益优势,债券基金乘势而起,公募债基规模在2024年突破10万亿。

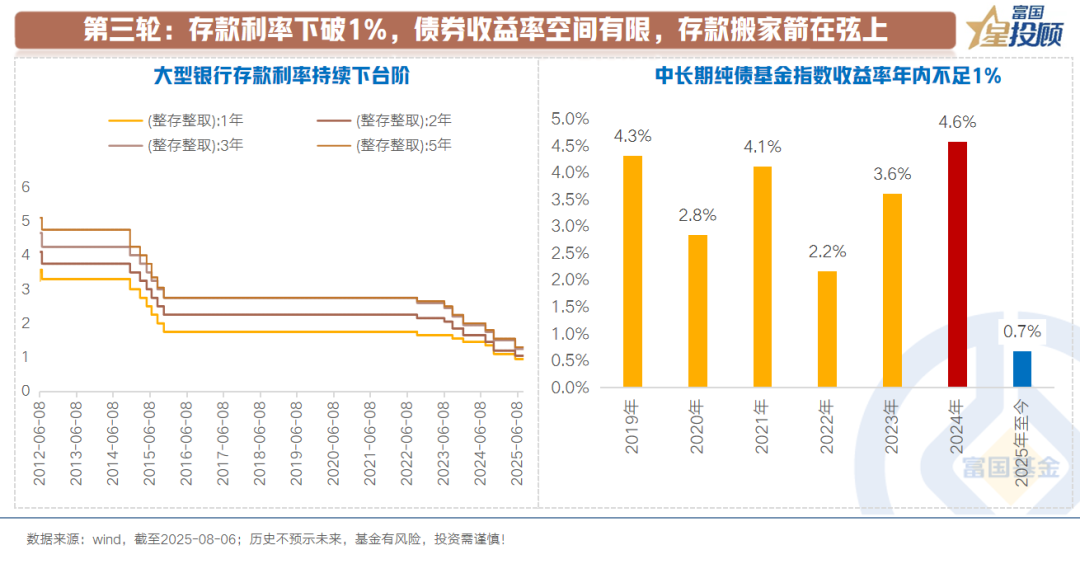

3)第三轮:存款利率下破1%,债券收益率空间有限,存款搬家箭在弦上

今年是大多数居民从产品端感受到低利率的元年。一方面,大型银行1年期挂牌定存利率下破1%。另一方面,进入2025年,短暂的债牛后,债券资产收益率面临空间有限的问题。今年以来,截至8月6日,中长期纯债基金指数收益率仅为0.7%,年化不足1.5%。

因此,逼仄的空间下,第三轮存款搬家或箭在弦上。

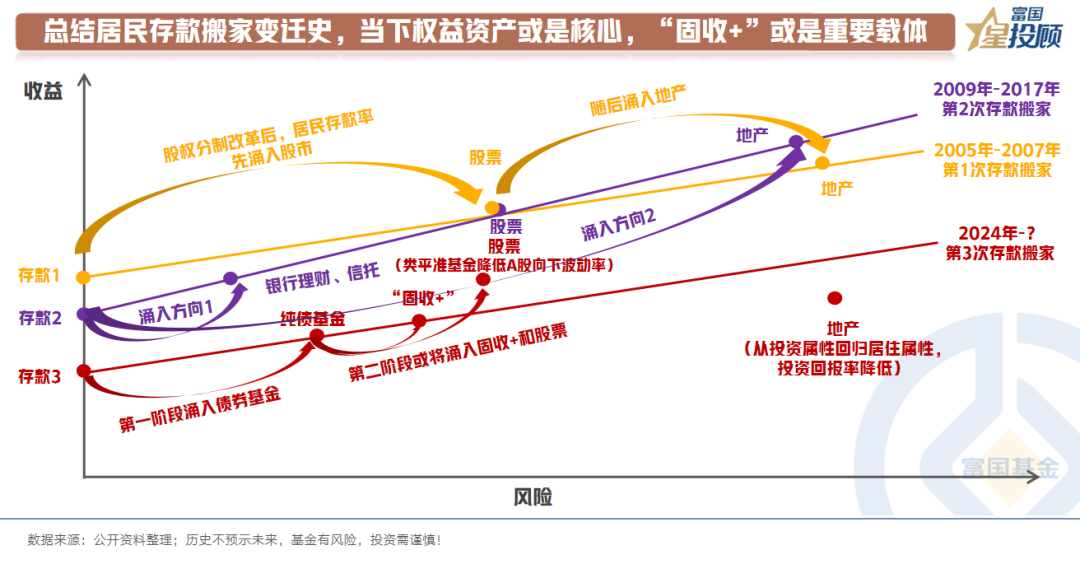

4)总结居民存款搬家变迁史,当下权益资产或是核心,“固收+”或是重要载体

第一轮存款搬家轨迹为:居民存款——A股——房地产。

第二轮存款搬家轨迹有2条:一是,居民存款——房地产。二是,居民存款——银行理财、信托。

聚焦于当下,随着存款利率持续下行,存款搬家或正在路上。

已经进行的第一阶段是:存款——纯债资产,底层是利率下行带来短暂的收益率上涨。

即将步入的第二阶段或在于:存款——纯债资产——权益资产。只是从纯债资产迁移至权益资产的过程,考虑到风险收益特征,“固收+”或是重要载体。

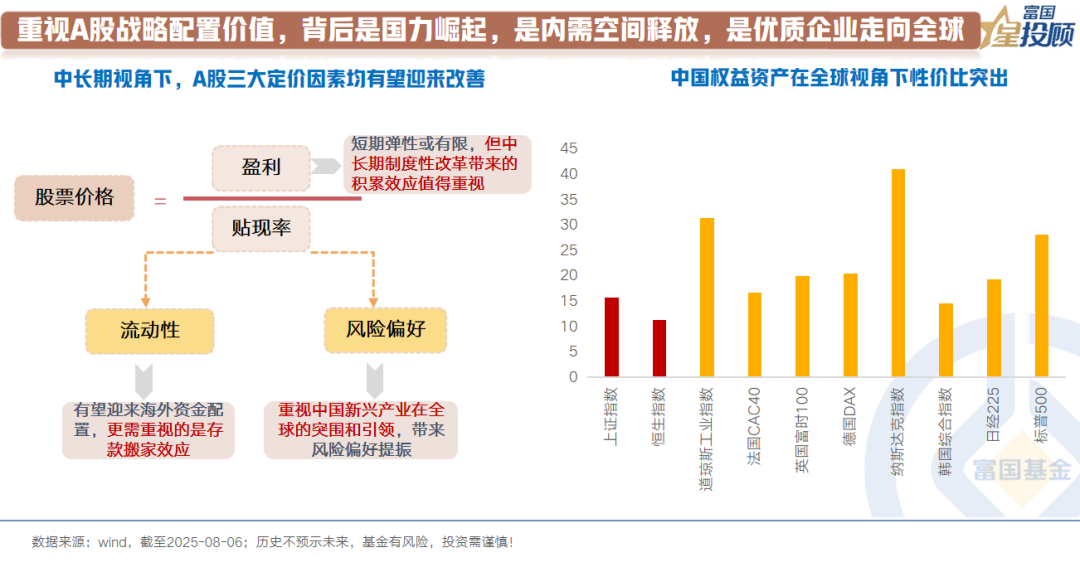

5)重视A股战略配置价值,背后是国力崛起,是内需空间释放,是优质企业走向全球

回到A股定价三因子,从中长期视角来看,三大因素均有望改善。

一是,盈利。短期弹性或有限,但应重视的是中长期制度性改革带来的积累效应。反内卷、生育补贴、新时代基建等政策, 都是立意长远,内需空间的释放值得期待。

二是,流动性。短期流动性体现为全球央行有望同频宽松,中期体现为海外资金对中国权益资产的重估,特别是当前国内权益资产在全球视角下的性价比突出。

三是,风险偏好。重视中国新兴产业在全球的突围和引领。

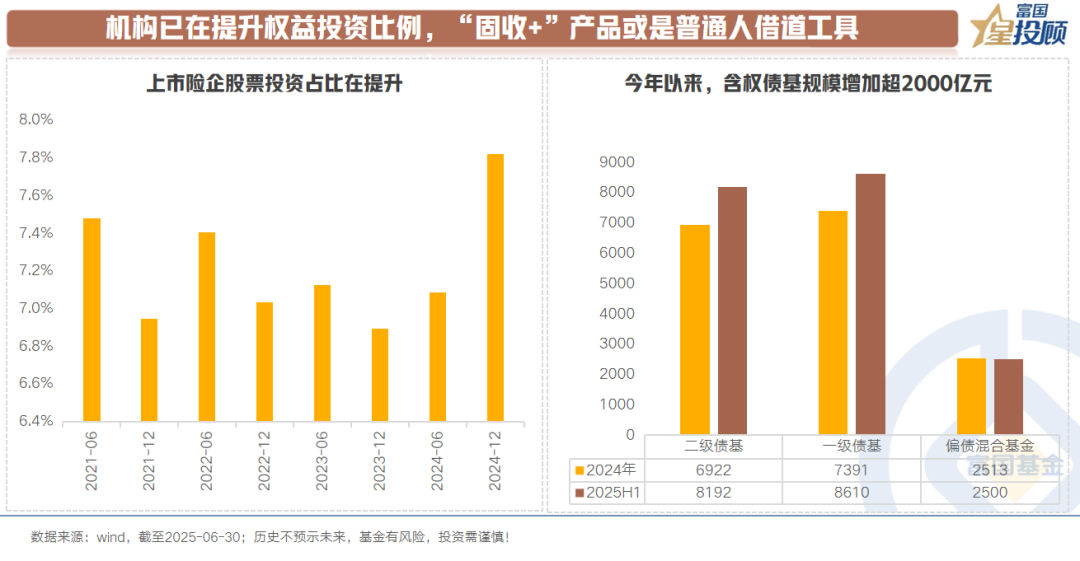

6)机构已在提升权益投资,“固收+”产品或是普通人借道工具,有人已在行动

低利率是个人和机构同步面临的投资环境。可以看到的是,国内上市险企已在逐步提高权益资产投资比例。对于普通投资人而言,兼顾收益过程和收益结果,股债搭配的“固收+”产品或是不错的借道工具。有人已在行动,今年上半年,含权债基规模增加超2400亿元。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!