A股三大指数今日集体回调,截止收盘,沪指跌0.62%,深证成指跌2.54%,创业板指跌3.99%。沪深两市成交额接近2.6万亿,较昨日放量逾2000亿。行业板块涨少跌多,保险、燃气、煤炭行业、银行、酿酒行业涨幅居前,电子化学品、能源金属、半导体、小金属、电池、消费电子板块跌幅居前。个股方面,下跌股票数量超过3000只,近50只股票涨停。

据媒体报道,多位光伏行业企业人士向记者反馈说,预计有重要政策将发布,行业反内卷将有新进展。另据了解,相关主管部门或将发布一份关于加强光伏产能调控的通知文件。而在记者向一位行业权威人士进行求证时,也得到了肯定的答复。此外,近日中国光伏企业在海外市场的表现十分亮眼,凭借技术实力与项目经验,接连签下多笔GW级重大订单。据不完全统计,9月至今,各大企业已经签署近25GW海外大单。国金证券表示,光伏产业链价格和盈利底部明确,“反内卷”推进以来参与主体持续扩大、产品价格修复效果显著。开源证券指出,随着需求侧价格传导机制逐步畅通,以及供给侧硅料收储计划稳步推进,行业供需结构有望迎来实质性改善。

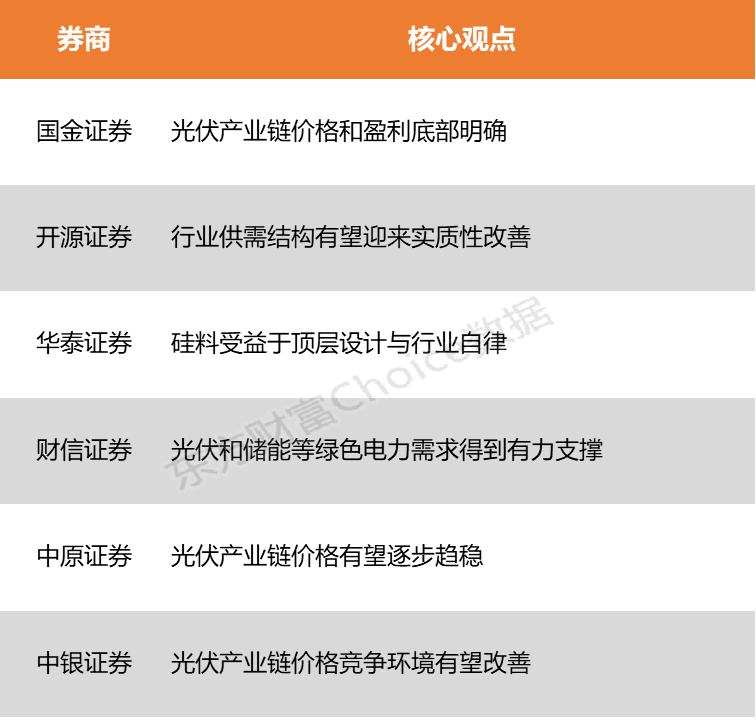

国金证券:光伏产业链价格和盈利底部明确

光伏产业链价格和盈利底部明确,“反内卷”推进以来参与主体持续扩大、产品价格修复效果显著,光伏行业有望通过顶层支持+市场化淘汰+技术迭代结合的方式实现供给侧改善,预计后续关于产能、产品质量等相关的政策组合拳将陆续落地,驱动产业链景气度持续修复。

开源证券:行业供需结构有望迎来实质性改善

光伏反内卷高层支持、方向明晰,已取得阶段性进展。自2020年以来光伏产业链大幅扩产,产能严重过剩,价格剧烈波动,主产业链已连续7个季度处于亏损状态。2025年二季度,主产业链各环节仍普遍亏损,但辅材环节盈利表现优于主链,各细分领域市占率领先的头部企业具备更强议价能力和盈利能力。随着需求侧价格传导机制逐步畅通,以及供给侧硅料收储计划稳步推进,行业供需结构有望迎来实质性改善。

华泰证券:硅料受益于顶层设计与行业自律

硅料作为光伏反内卷核心抓手,受益于顶层设计与行业自律,硅料价格不低于全成本或达成共识,根据硅业分会(25年9月24日),N型复投料均价为5.32万元/吨,较25年7月初上涨53.3%。

财信证券:光伏和储能等绿色电力需求得到有力支撑

国内用电需求持续增长,结构性新兴用电负荷攀升,峰谷电价差扩大及全国碳市场建设持续推进,对光伏和储能等绿色电力需求形成有力支撑。供给端方面,在政策与行业共识推动下,反内卷成效显现,价格回升趋势明确,无序竞争态势得到控制。

中原证券:光伏产业链价格有望逐步趋稳

9月,多晶硅料、硅片、电池和光伏组件价格均出现上涨,但上游价格涨幅高于下游。光伏玻璃受龙头企业减产,行业库存降低,供给量收缩等因素影响,价格逐步回暖。该机构还指出,随着集中式项目逐步拉动装机需求,产业链价格在终端组件承压能力和反内卷政策协调下,有望逐步趋稳。

中银证券:光伏产业链价格竞争环境有望改善

该举措有望改善光伏产业链价格竞争环境,维持产业链涨价动力。后续光伏组件价格传导情况将取决于终端装机需求及电站收益率水平,近期相关政策亦从经济性角度疏导电站端矛盾,有利于行业整体盈利修复。建议关注胶膜、硅料、电池组件、BC技术路线及贱金属降本方向的结构性机会。

本文版权归原作者所有,择尔裕仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!