在周末利好消息发酵下,10月27日A股三大指数集体高开,其中CPO方向表现强势,中际旭创、新易盛这两大龙头均在早盘创出历史新高。此外,景旺电子早盘涨停,仕佳光子大涨超10%。

光模块需求持续上涨

从市场来看,随着AI大模型参数量与计算量呈指数式增长,数据中心内芯片间、设备间的实时数据交互量随之爆发式增长,传统可插拔光模块在短距离、高频率传输场景中逐渐显现成本与能效比不足的问题。

为满足这一急剧增长的数据量需求,光电互连技术正从传统形态持续朝着集成度更高、体积更小、能效更优的方向加速演进,CPO(共封装光学)与CPC(共封装铜互连)成为该领域未来发展的最新技术进展。

兴证通信产业链调研显示,1.6T光模块需求持续上调。海外大客户近期上修2026年1.6T光模块采购计划,部分客户提前锁定明年产能,行业总需求预计从1000万上修到1500万,再到近期的2000万只,主要系GB300与后续Rubin平台加速部署,AI训练与推理网络带宽需求快速增长,1.6T产品进入量产放量。

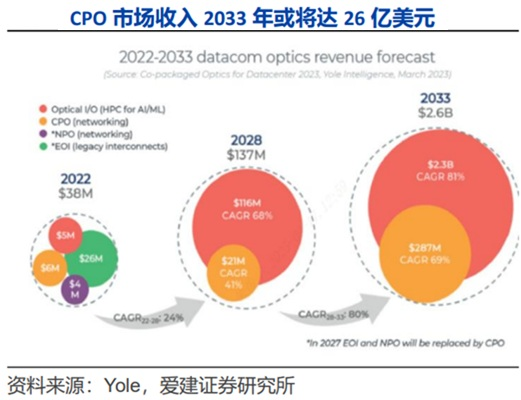

而LightCounting和Yole数据认为,CPO将从800G/1.6T端口起步,2024~2025年进入商用阶段,2027年全球端口销量或达450万片,2033年市场收入有望达26亿美元(2022~2033年CAGR为46%)。

国产替代预期加强

此外,CPO概念的强势,还与当前相关产品的国产替代预期增长有关。一方面,AI发展在,国内的算力规模将爆发式增长。IDC数据显示,2025年中国智能算力规模将达1037.3EFLOPS,2023~2028年复合增长率高达46.2%。2025年全球AI算力市场规模将达1.2万亿美元,中国占比38%。

另一方面,在全球贸易环境不确定下,国产替代的增长预期也十分可观。此前英伟达CEO黄仁勋称,英伟达在中国的市场份额从95%降到0%,目前英伟达100%离开了中国市场。

而TrendForce的数据显示,中国AI服务器市场预计外购英伟达、AMD等芯片比例会从2024年约63%下降至2025年约42%,而中国本土芯片供应商在国有AI芯片政策支持下,预期2025年占比将提升至40%,几乎与外购芯片比例平分秋色。

板块业绩景气度较高

还有就是,当前正值三季报披露高峰期,而从目前CPO概念中已披露的三季报来看,多数公司业绩表现亮眼。

比如最新披露三季报的剑桥科技,前三季度归母净利润为2.59亿元,同比增长70.88%。CPO板块中率先披露三季报的仕佳光子,前三季度归母净利润为3亿元,同比增长727.74%。中京电子、光库科技前三季度的业绩也增长超过100%,分别为127.34%、106.61%。

政策技术双轮驱动

日前,科技部党组书记、部长阴和俊在中共中央新闻发布会上提到,下一步将继续加强基础研究和关键核心技术攻关,聚力开发新的模型算法、高端算力芯片,不断夯实人工智能发展的技术根基。

银河证券研报指出,随着互联网巨头对于AI及大模型布局逐步深入,以GPU服务器引领智算底座或将成为2025年及未来的主要发展方向之一,硅光光模块渗透率的增长、数据中心内部连接方案的进步,1.6T光模块需求量的提升预计将在2025年下半年对行业公司业绩有进一步的赋能。

国盛证券也认为,在AI算力需求持续爆发的驱动下,光模块市场正经历着高速增长与技术迭代的双重变奏。技术领先、客户优质、产能全球化的光模块龙头企业将保持强劲的盈利能力和竞争优势,持续受益于全球数据中心建设与升级浪潮。继续看好算力板块,坚定推荐算力产业链相关企业如光模块行业龙头。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!