12月11日,风电设备集体异动,领涨两市行业板块。截至早间收盘,板块上涨1.29%,成分股中,金风科技涨停,双一科技涨超5%,泰胜风能、中环海陆涨超4%,运达股份涨超3%,大金重工、新强联、明阳智能、常友科技、金雷股份等多股涨超2%。

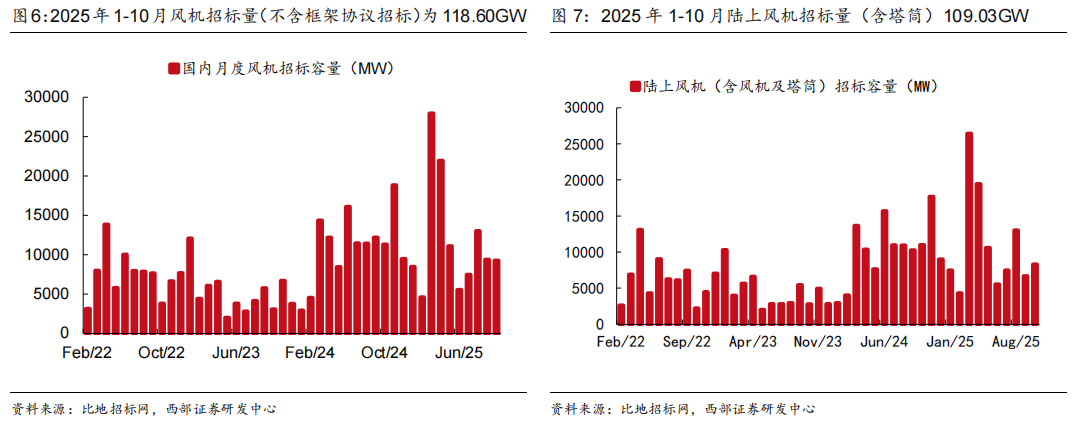

受风电主机厂商自律以及下游业主端评标规则变化等因素影响,风电主机环节中标价格体现出持续回升态势。根据比地招标网,2025年1—10月陆上风机平均中标单价为1618元/kW,同比+6.86%;陆上风机(含塔筒)平均中标单价为2096元/kW,同比+9.78%。各主机厂商风机销售盈利后续有望回暖。

西部证券指出,风机招标量及核准量同样体现出同比提升数据,根据比地招标网,2025年1—10月陆上风机(不含框架协议招标)招标量同比+13.16%。此外,风机出海需求旺盛,根据风芒能源,金风科技、远景能源等企业 25H1 海外订单中标量同比高增,风机出海打开成长空间。

随着全球对可再生能源的重视,风电行业近年来发展迅猛。国际能源署(IEA)的数据显示,全球风电装机容量在过去十年中增长了近两倍,尤其是在中国、美国和欧洲等主要经济体中,风电成为能源转型的重要组成部分。中国作为全球最大的风电市场,政策支持、技术进步以及资金投入都为风电行业的快速发展提供了良好的环境。

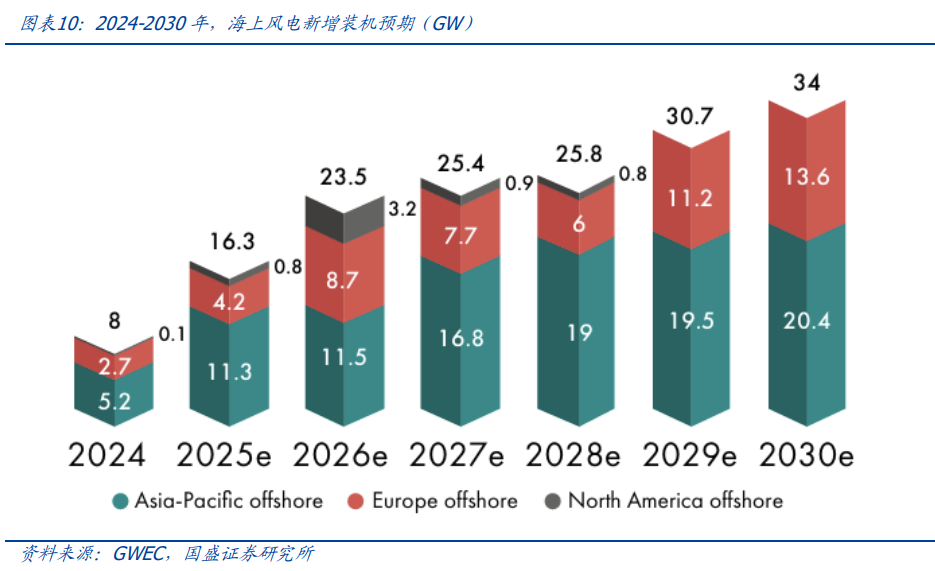

海上风电的异军突起成为2025年行业最显著的特征。根据中国可再生能源学会风能专业委员会(CWEA)预测,2024至2026年中国海风新增装机量分别为10GW、15GW和20GW,年复合增长率达40.7%。2025年中国海上风电新增装机量预计超过14GW,山东、广东、海南、江苏等沿海省份成为主要增长极,江苏青洲五/七、广东帆石一等超大型海风项目已进入实质施工阶段。

展望未来,国盛证券表示,国际化布局成为中国风电产业链的新趋势。中国风电设备制造商在规模、成本和技术创新方面具有显著优势,金风科技、东方电气等企业在全球市场占有重要地位,其产品在国内外风电场中得到广泛应用。2025年至2026年,中国风机出海方兴未艾,新增订单保持高增,进一步提供利润弹性。

欧洲能源转型加速推动海风需求,为中国风电产业链出海创造了良好机遇。风电设备的出口业务也取得了积极进展,中国正成为全球风电设备市场的重要供应商之一。2025年至2030年间,欧洲海上风电年均新增装机容量将高达8.6GW;至2030年,年新增装机预计攀升至15GW,相较于2024年的2.3GW,期间复合年均增长率达到37%。

目前来看,海外风机厂商主要由 Vestas、GE、西门子歌美飒(SG)、Nordex 占据市场。对比国内和海外情况,风机销售价格差异较大,国外企业因其高昂的人力成本、原材料成本,风机价格普遍高于国内,因此在海外风电装机需求旺盛的背景下,我国企业具备风机出口替代机会,以相较海外厂商更低廉的价格抢占海外市场,获取高额盈利。

不过,国际市场竞争激烈,贸易壁垒和技术标准差异等挑战也不容忽视,中国风电产业链需要在技术创新、质量提升和本地化服务等方面持续努力,才能在全球市场获得更大发展空间

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!