上周,债市久违地出现修复,但总体呈先扬后抑的态势,震荡依然明显。

值得注意的是,纯债基金业绩均值终于回正。有分析指出,目前影响债市的因素有很多,但需要重视债券供给的压力,年内若无新增信息指引,债市或很难走出当前的困境。

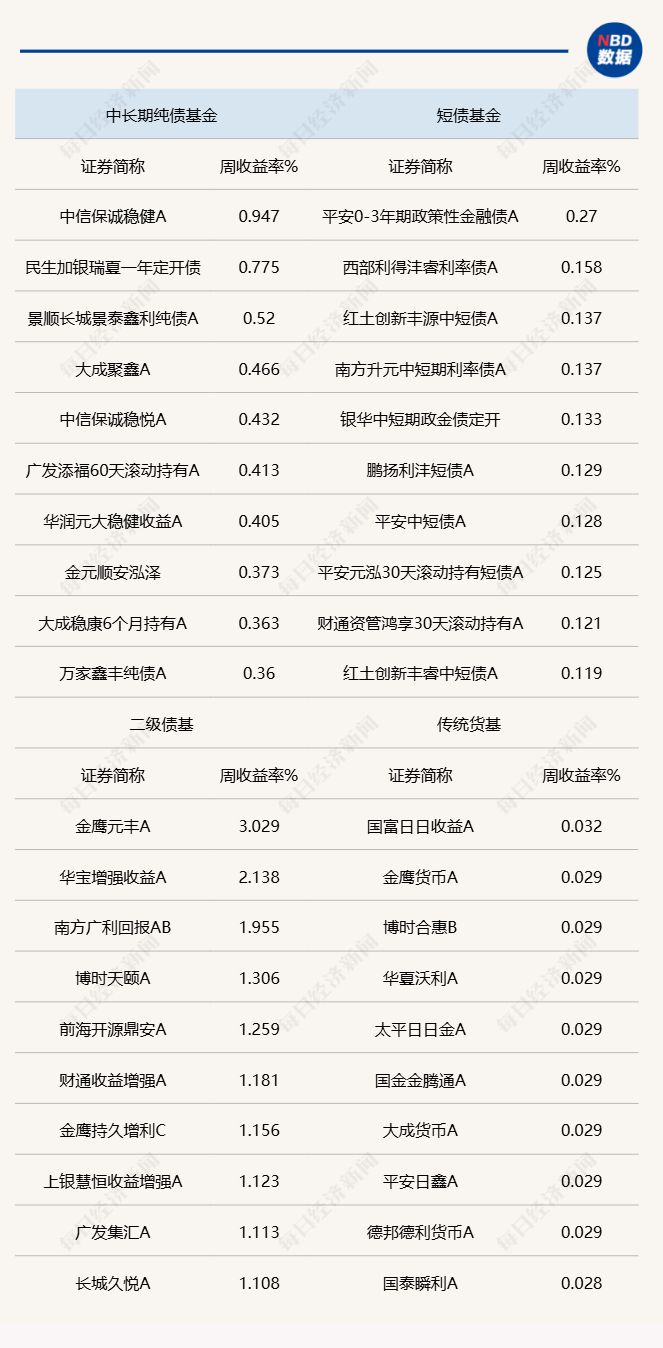

纯债基金业绩回升,单周业绩告负产品数量降低

上周(12月8日至14日),国债期货先扬后抑,周初,国债期货主力合约全线收涨,30年期等长期品种表现相对强势,然而,市场情绪在上周五发生显著转变,当日各期限国债期货主力合约全线收跌,其中30年期品种跌幅尤为明显。

有分析指出,前半周驱动债期反弹的动力一方面来自于超跌反弹后的技术性补缺需求,另一方面是由于资金价格不断走低,流动性较为充裕。后半周配合重磅会议落地和补缺结束,债期随即开始调整。

债券型基金的业绩相较前一周有所好转,纯债基金不再呈现业绩均值告负的情形。Wind统计显示,上周业绩最好的纯债基金是中信保诚稳健A,业绩达0.95%。中长期纯债基金当中,有28只基金周业绩告负,较此前单周业绩告负的基金数量大幅降低(统计初始基金)。

之所以看重中长期纯债基金,是因为很长一段时间以来,超长债已经陷入了“越跌越卖、越卖越跌”的尴尬局面。此外,股市跟债市之间的“跷跷板效应”也在减弱,故而在近期股市回调过程中,债市并没有对部分资金形成吸引力。

方正证券研报指出,近期超长债调整主要由交易机构行为驱动,而非基本面或宏观政策变化。年末配置盘承接能力承压,叠加公募基金费率改革引发被动赎回压力,基金、券商等交易性机构进一步减持长债,形成负循环。当前超长债性价比显著提升,建议逢低布局,控制节奏,采取哑铃型配置策略。

上周各类公募债基头部业绩产品统计来源:Wind

债券供给压力凸显,行情震荡延续

天风固收分析师谭逸鸣指出,年内若无新增信息指引,债券市场可能保持震荡行情,供给压力不可忽视。

上周,债市前半周企稳修复,后半周因中央经济工作会议政策预期急涨后止盈,全周涨幅被悉数抹平。周四尾盘债市大涨源于财政政策预期,但存在逻辑误区:供给压力本身足以驱动市场,无需通过基本面中介变量;2026年政府债总供给或达约26万亿元,超长债约7万亿元,供给压力尚未被充分定价。

展望后市,短期内,受益于资金面相对稳定及宽松预期,短端债券的企稳力量可能更强,表现或相对稳健,而长端和超长端债券受供给预期和情绪影响,波动可能较大。短期,债券上有顶下有底的格局难被打破,现券收益率十年期或维持在1.75%至1.85%的范围内。

对于配置型资金,可侧重中短端期限,把握其相对较高的确定性,以配置高等级信用债锁定票息策略为主,规避负债端不稳定的风险。对于交易型资金,可关注超长端期限在调整后的波段交易机会,尤其在财政供给高峰或通胀预期升温导致利率冲高时,可能提供较好的介入时点 。

中长期来看,有效需求不足是当下国内经济发展面临的主要挑战,也是中长期积累问题在短期的集中体现。在土地财政和债务驱动对经济拉动效益边际下滑的新常态阶段,居民和企业的资产负债表面临冲击, 而新的经济增长动能仍在培育阶段。

叠加贸易摩擦的潜在影响,预计总需求难以在短期内根本性回升,通缩大概率延续。因此,基本面对债期仍较为利好。货币政策和财政政策协同加码,货币政策先行,低利率环境是政策发力的关键一环,在宽货币周期的加持下,债券收益率难以大幅走高。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!