周四(3月12日)风电板块逆势大涨,双一科技20CM涨停,海力风电、三一重能涨超11%,大金重工、德力佳、振江股份等多股涨停。

内外利好共振

本轮风电板块走强,既有外部催化,也有内部因素。

据经济观察报,欧洲能源市场动荡之际,中国风电企业悄然签下大单。近期大金重工签下协议,与波兰国有什切青Wulkan造船厂合作,为德国北海的NordseeclusterB海上风电项目供应40套核心基础组件,展现国内风电海工企业的海外拓展能力。

另据记者,英国自4月1日起取消33项风电组件进口关税,叶片、电缆等核心部件税率由6%、2%降至0,旨在释放220亿英镑投资,加速北海海风装机落地,国内相关风电零部件厂商将直接受益于出口成本下降。

国内方面,据证券时报,每日风电统计数据显示,2026年1—2月,全国共有81个风电项目完成整机招标,总规模达12.335GW(不含框架招标,含国际项目),覆盖10家主流整机商。其中,电气风电表现亮眼,以2558MW的中标规模、20.74%的市场份额登上行业榜首,充分展现头部企业的经营实力与核心竞争力,成为开年风电市场的核心亮点。

行业发展格局方面,集中度提升趋势进一步延续,头部企业马太效应持续凸显。除电气风电外,金风科技、远景能源、运达股份、明阳智能等企业紧随其后,TOP5整机商合计市场份额超75%,行业资源持续向具备技术、资金、交付优势的头部企业集聚,行业竞争格局逐步趋于稳定。

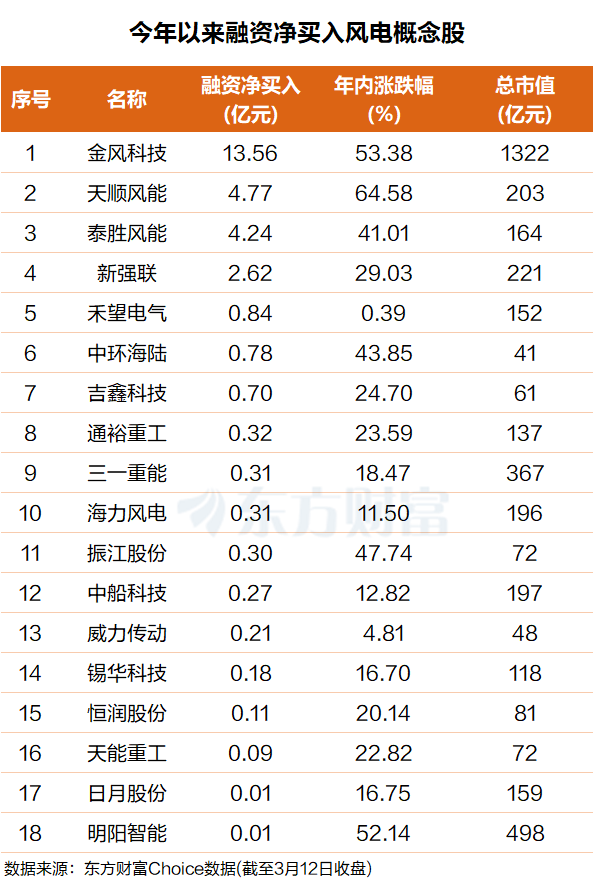

杠杆资金:净买入这些票

泰胜风能、新强联、禾望电气、中环海陆、吉鑫科技、通裕重工、三一重能、海力风电、振江股份等个股融资净买额在4.24亿元至3000万元之间不等。

机构:看好整机厂盈利修复+海风出海

华泰证券3月4日发布研报预计,2026年,国内风电新增装机预计达130GW,其中陆上风电120GW、海上风电10GW。该预测基于2025年高位风机招标量及近9GW已开工未并网海风项目。

华泰证券表示,展望后续,在绿电直连、以旧换新等新需求支撑下,叠加深远海逐步放量,预计“十五五”国内风电装机有望保持稳定增长。继续看好整机厂盈利修复+海风出海+核心零部件厂经营杠杆释放:1. 整机厂盈利修复:国内陆风涨价订单交付比例上升,叠加海风与出海占比提升,有望支撑整机厂盈利修复,氢氨醇业务打开第二增长曲线。2. 海风出海:近期地缘冲突导致欧洲能源供给受阻,海风作为本土优质资源,受益于政府补贴扶持,有望迎来需求加速释放;欧洲本土管桩产能紧缺,需求或持续外溢至国内厂商。3. 核心零部件厂经营杠杆释放:我们测算主轴轴承、铸造主轴等环节供需格局偏紧,头部零部件企业产能释放支撑业绩持续向上。

国金证券数据显示,2026年全球风电新增装机预计达196GW,同比增长18%,其中国内132GW,海外64GW(增幅37%),2025-2030年海外市场年均复合增长率将达14%。海缆作为海上风电核心设备,直接受益于行业放量,东方电缆作为行业龙头受益。

广发证券研报指出,国内能源转型叠加新能源全面入市,发电集团资本开支重心正从光伏转向风电,海外海上风电市场也已进入发展快车道。随着“沙戈荒”大基地建设、深远海风电开发、老旧机组改造等项目加速落地,叠加风电出海步伐持续提速,行业市场空间将进一步打开。华泰证券研报也指出,考虑到2025年风机招标量维持高位,结合近9GW海风项目处于已开工未并网阶段,预计2026年国内新增装机130GW,其中陆风120GW、海风10GW。展望后续,在绿电直连、以旧换新等新需求支撑下,叠加深远海逐步放量,预计“十五五”国内风电装机有望保持稳定增长。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!