近期中东局势变幻莫测,各类资产价格波动加大。从传导逻辑来看,总结为3大叙事:

1、油价大涨,全球滞胀担忧提升。煤炭、化工等行业跟随上涨。

2、“养龙虾”热潮涌起,AI应用打开新想象。相关标的弹性和波动性同步显现。

3、美元强势,美联储降息预期下降。黄金承压。

应该选择哪种叙事呢?

是追一把能源?

还是趁回调加把“龙虾”?

横盘的黄金是买还是卖?

叙事一

1)叙事1:中东局势变幻,滞胀担忧再起

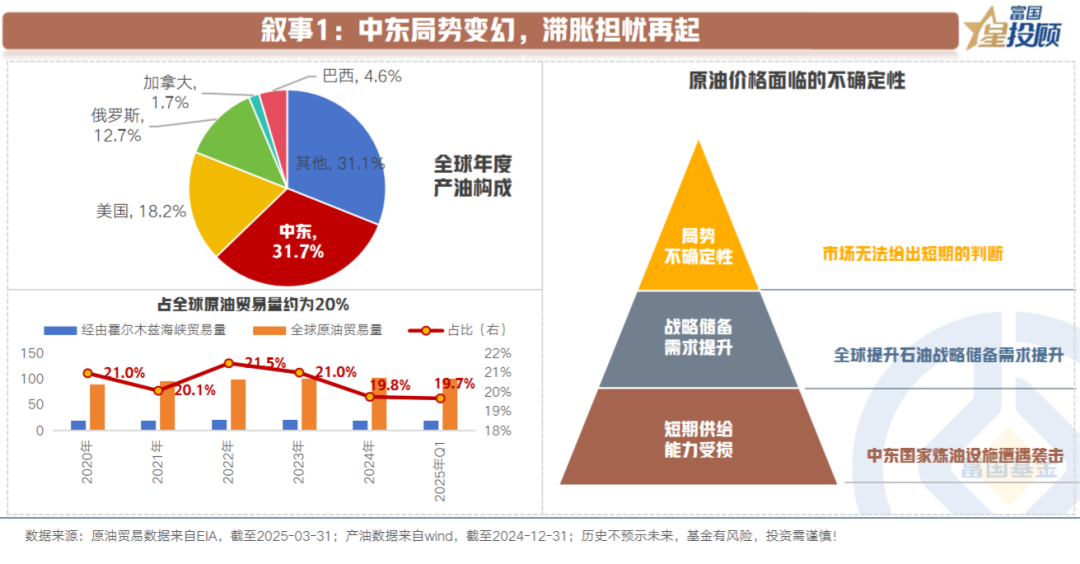

中东是全球油气资源重要的供给方。2024年度数据显示,中东占全球产油量的31.7%。

霍尔木兹海峡是重要的枢纽。经由霍尔木兹海峡的原油贸易量占全球贸易量的比例约为20%。

当下中东局势依旧错综复杂,具有很大的不确定性。布伦特原油价格盘中突破100美元/每桶。此外,在冲突中,一些中东国家的炼油设施遭遇袭击,短期供给能力也受到影响。

大涨的油价引起了市场对于全球滞胀的担忧。

2)传导逻辑:可能受益于价格上行的品种—原油、煤化工、农业

从直接的传导逻辑来看,原油资产直接受益于价格上涨预期。

油煤价差扩大,煤化工受益很大。煤化工企业以煤炭为原料,成本相对稳定,而下游产成品又对原油具有一定的替代效应。

成本推升+供应链冲击,农产品涨价预期也在酝酿。一方面,石油、天然气的炼化产物下游是农药、化肥,上游的涨价往往容易向下传导。另一方面,霍尔木兹海峡也是全球化肥运输的关键咽喉,或对粮食产量带来一定影响。

上述逻辑已在近期的市场中展开交易。

3)传导逻辑:从区域角度看,中国资产优势明显,值得中长期重视

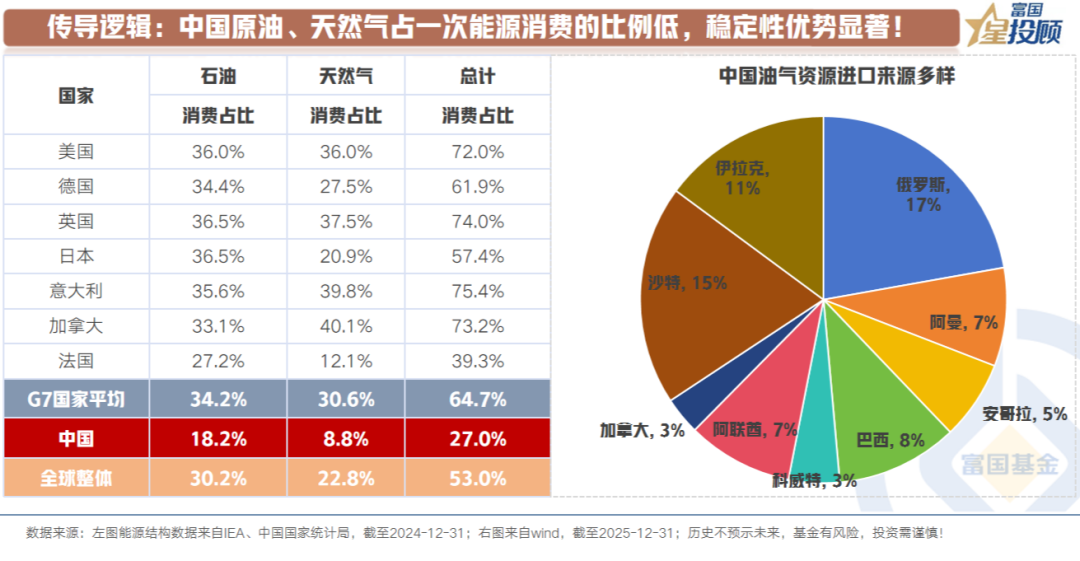

①中国原油、天然气占一次能源消费的比例低,稳定性优势显著!

从不同区域的角度来看,全球主要大国的能源消费结构不同。经过近年来的优化调整,中国能源消费结构已变得更加多元,对单一能源的依赖度显著降低。目前,石油和天然气在中国一次能源消费中的占比仅为27.0%,这一比例远低于G7国家的平均水平(64.7%),也低于全球平均水平(53.0%)。

此外,在石油资源供给端,我国的布局更加多元。除却中东,俄罗斯、巴西、加拿大也是我国油气的重要供给方。

②中国资产彰显韧性和优势

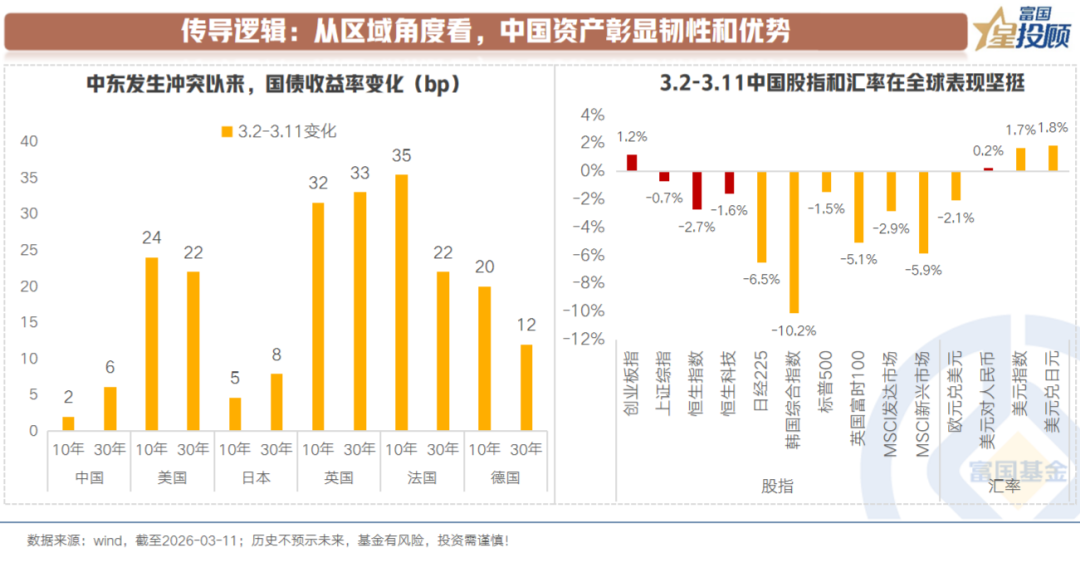

从中东局势动乱以来,相较于欧美、日韩,中国的资产彰显出极大的韧性和优势。

从长端国债的反应来看:3月2日-3月11日,欧美主要国家30年国债利率上行超20bp,日本、德国也接近上行10bp,中国30年国债利率仅上行6bp。

从汇率的角度来看:3月2日-3月11日,美元指数在此期间上涨1.7%,同期人民币仅下跌0.2%。而日元、欧元分别下跌1.8%、2.1%。

从股票资产来看:3月2日-3月11日,上证指数仅下跌0.7%,恒生科技仅下跌1.6%。同期日经225指数、韩国综合指数、MSCI新兴市场、MSCI发达市场分别下跌6.5%、10.2%、5.9%、2.9%。

叙事二

1)叙事2:“养龙虾”热潮涌起,AI应用打开新想象,云计算厂商被追逐

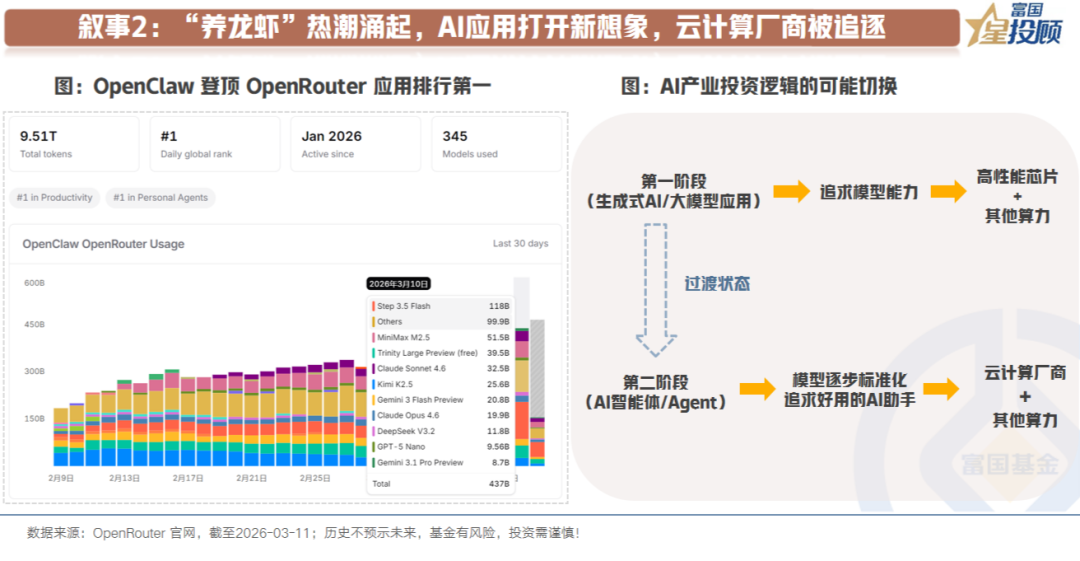

近期最火的话题之一莫过于“养龙虾”,OpenClaw(开源AI智能体) 登顶OpenRouter 应用排行第一。国内市场热议AI智能体发展,各地纷纷出台支持措施。

相较于此前的对话式大模型,OpenClaw可以直接完成系统性任务,打开了AI应用从“对话式助手”迈向“行动式代理”的期待。

从AI产业的投资逻辑来看,或正在酝酿阶段性的变化:

√ 在此前阶段,追逐的大模型能力迭代。谁能造出最强大的大模型,谁就占据优势。带来了市场对顶级AI芯片的抢购。同时,在迭代推理的过程中,会不断消耗算力。

√ 当前而言,追逐应用为王。当下的模型能力差异化相对较小,市场开始比拼谁能做出好用的AI助手,不需要每个参与者去买昂贵的芯片,而是直接在云平台上购买现成的算力、API接口和部署服务。

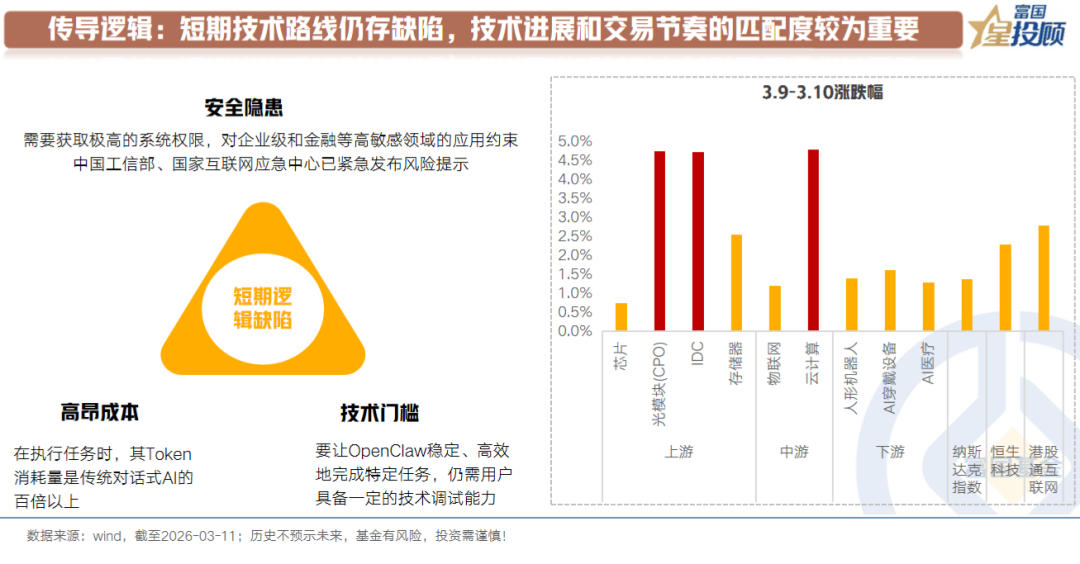

2)传导逻辑:短期技术路线仍存缺陷,技术进展和交易节奏的匹配度较为重要

因此,可以看到,在“养龙虾”的AI叙事逻辑下,云计算和算力细分领域表现优异。

但“养龙虾”的应用逻辑短期仍存在一定的缺陷:

其一,OpenClaw在执行任务的过程中,需要较高的权限,这往往会带来安全隐患。

其二,成本高昂,在执行任务时,其Token消耗量是传统对话式AI的百倍以上。

其三,要让OpenClaw稳定、高效地完成任务,仍需用户具备一定的技术调试能力。

因此,对于投资而言,要重视技术进展、配套制度与交易节奏的匹配度。

叙事三

1)叙事3:当下是强美元现实,美联储降息预期进一步收敛,黄金表现疲弱

在所有资产中,黄金的表现或最出乎意料,地区冲突带来的避险情绪并未催化黄金大涨。

从原因来看在于:黄金的对立面——美元很强。中东冲突爆发后,美元指数持续走强,逼近100。从更底层的原因来看,一方面,美元依旧具备短期避险惯性。另一方面,滞胀担忧下,市场对于美联储降息的预期进一步收敛。当前CME数据显示:年内降息预期收窄为1次,降息时点后移至9月份。

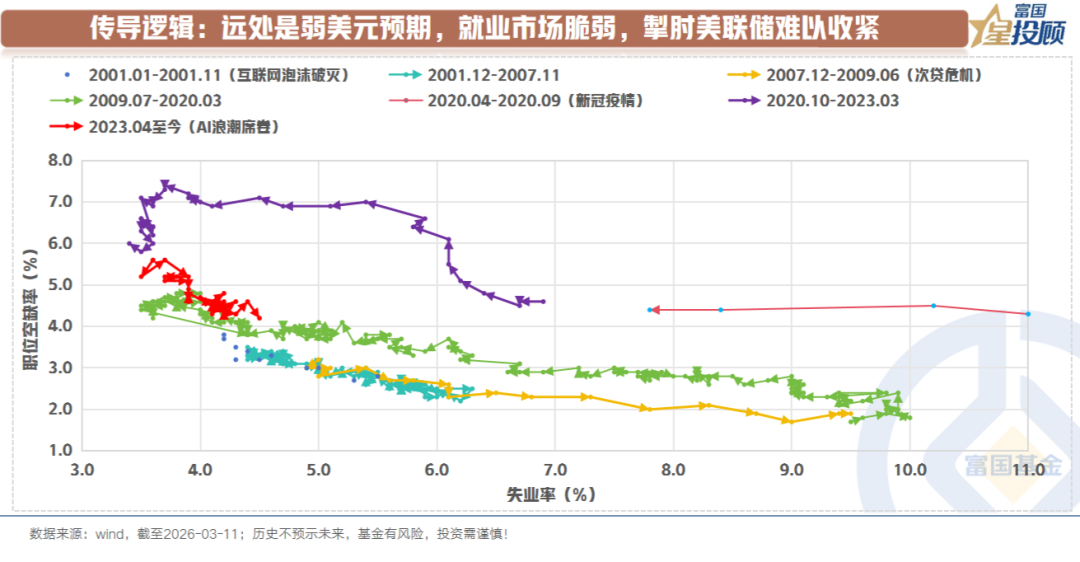

2)传导逻辑:远处是弱美元预期,就业市场与财政脆弱性,掣肘美联储难以收紧

①美国就业市场难以承受

从贝弗里奇曲线(综合职位空缺率和失业率)来看美国当前的就业市场,可以发现其脆弱性。曲线整体呈现出“向外移动、陡峭化”趋势特征。

其一,“向外移动”意味着相同的职位空缺率下,失业率更高。底层源于AI冲击带来结构性失业,“有人没活干,有活没人干”。

其二,“陡峭化”意味着职位空缺率大幅下降,但失业率上升得较为缓慢。底层原因或在于:美国当前经济尚未衰退,企业尚没有大规模裁员,而是选择“冻结招聘”或“缓慢填补空缺”。但若是美联储在此时收紧,无疑会给当前的就业市场迎头一击。

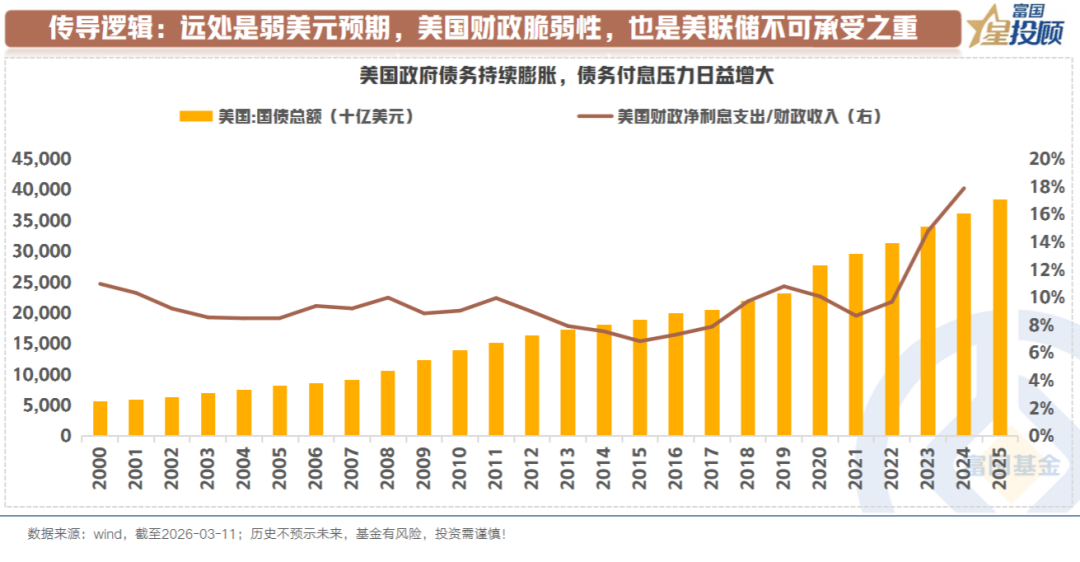

②美国财政难以承受

与上个世纪80年代对比,对于美联储最大的掣肘除却独立性争论外,便是美国政府负债的差异。彼时政府债务/GDP仅为30%-40%,当前在120%-130%。

2024年度,美国政府债务付息已接近万亿美元,超过当年国防支出。如果美联储大幅收紧货币政策,由此带来的债务付息压力或让美国财政部难以承受。

资产配置逻辑

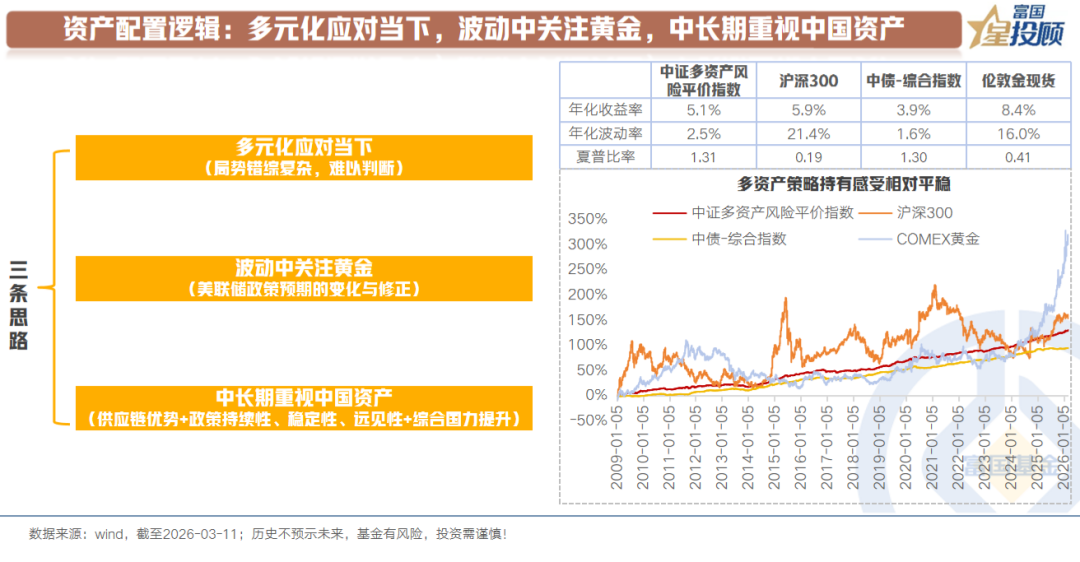

1)多元化应对当下,波动中关注黄金,中长期重视中国资产

短期而言,多元化应对。宏观层面的复杂性提升,多元化资产配置持有体验优势显著。东方不亮西方亮,通过不同资产间定价的差异平滑波动,提升投资体验感。长期来看,以中证多资产风险平价指数夏普比率达到1.31,显著高于单一资产股票、黄金。

波动中关注黄金,底层在于美联储政策预期的变化与修正。若是黄金价格因预期变化出现大幅波动,关注潜在的配置机会。

中长期重视中国资产。紧张局势下,安全、稳定是最大的优势。背后是政策的远见性、持续性、稳定性,最终体现为综合国力和影响力的持续提升。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!