刚过去的交易周(3月16日至20日),受海外战事持续扰动,此前几周还颇具韧性的A股市场迎来较深调整。

全球大类资产近4周表现

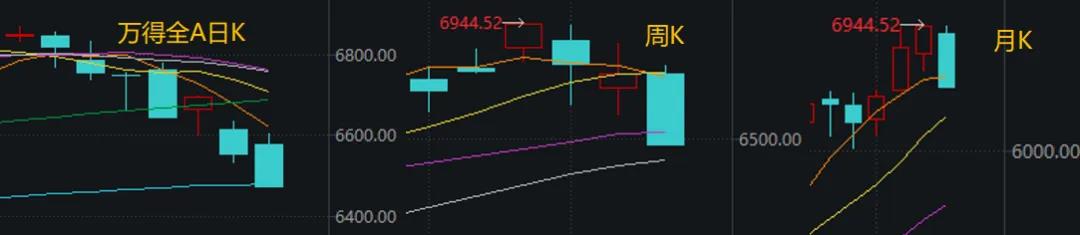

Wind数据显示,万得全A指数日线4阴1阳,周线则录得3连阴,月线则暂时跌破了5月均线。

其他主要股指几乎全线飘绿,微盘股领跌;仅创业板指累计收涨。

沪指于后半周跌破4000点,同样引起不小关注。有网友调侃“回到了老股民的舒适区”。

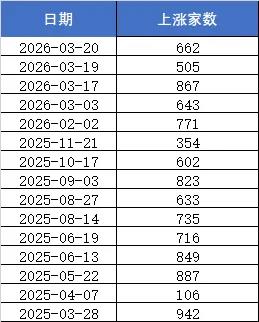

个股情绪也反复触及冰点。本周5个交易日,有3天出现了超4000家下跌的情况。

更罕见的是,像周四周五这样连续两日不足1000家上涨的情况,是近一年(或者说去年4月7日以来)头一回,足见市场有多恐慌。

2025年3月下旬以来,不足1000家上涨的交易日

更糟糕的情况,则要追溯到2024年12月31日~2025年1月3日的三连跌——但等到下个交易日(1月6日),市场也止跌企稳了。

就像股票超涨了总会回调,超跌后也应有技术性反弹,并且超跌越多、概率越大。情绪的连续冰点恰好在提示,市场可能已过度恐慌。

这种短线“情绪周期”,周四、周五的复盘文章中已反复阐述,同时也是本文中,我们列举的“市场即将迎来反弹”最直接理由。

有分析称,周五午后沪指单边下挫收于3957点,4000点关口失守的同时也有效跌破了2月3日盘中低点与半年线。若下周周初大盘先惯性下跌,下一个支撑位约在3936点~3940点;若能在该区间止跌,大盘有望展开一波超跌反弹。

接下来,我们再看更多角度的分析。

需要指出的是,对于反弹的判断有一个隐形前提——当下市场仍处“慢牛”趋势中。至少从月线以上级别的K线来看,这一点目前并未改变。

德邦证券指出,周五市场大幅调整,整体来看原因有三:

一是股指期货交割日效应,3月20日为股指期货交割日,或导致市场波动加大;

二是外围避险情绪升温,中东局势紧张推升市场风险溢价;

三是市场自身技术面调整压力,上证指数在4000点整数关口附近存在较强抛压。

展望后续,其认为价值成长风格或将继续分化,在调整市中,低估值、高股息的价值板块可能相对抗跌,且结合上市公司将迎来年报密集披露期,高估值、高弹性的成长板块可能面临一定的调整压力。

关于中东局势,是近期复盘难以回避的一大因素。

前海开源基金首席经济学家杨德龙周六撰文称,很多人担心,好不容易启动的慢牛与长牛行情,会不会因中东地缘冲突而中断。但他认为:不会。此次冲突对市场带来短期阵痛,但不足以终结本轮牛市。

其表示:“本轮慢牛与长牛行情具备深层逻辑支撑,包括政策层面对资本市场的大力支持,居民储蓄向资本市场的转移,以及中国科技创新吸引外资流入低估值中国资产。这些基本面因素并未发生根本性的改变。因此,中东地缘冲突引发的A股波动应视为短期冲击,而非长期影响因素”。

“这一轮慢牛长牛行情的趋势已经确立,可以说是开局良好。希望社会各方能够积极呵护这轮行情,让这轮牛市延续下去”。

当然,从周末消息面来看,截至本文成稿,即便传出了一些缓和信号,中东局势依旧复杂。

比如:

据央视新闻援引美国财政部消息,美国于当地时间3月20日批准了为期30天的授权,允许交付及出售装载有源自伊朗的原油及石油产品的船只。新许可允许出售截至3月20日已装载上船的伊朗原油及石油产品。

美国财长贝森特表示,财政部正在发布一项“范围狭窄、期限较短的授权”,允许出售目前滞留在海上的伊朗石油。通过暂时释放现有的石油供应,美国将迅速向全球市场提供约1.4亿桶石油。临时、短期授权严格限于已在运输途中的石油。

稍早时候,美国总统唐纳德·特朗普在其社交媒体“真实社交”发文表示,随着他们考虑逐步降级在中东针对伊朗政权所开展的各项重大军事行动,他们已非常接近实现既定目标。

再如:

据CCTV国际时讯援引伊朗塔斯尼姆通讯社21日报道,美国和以色列再次袭击伊朗纳坦兹铀浓缩设施。该设施目前未报告任何放射性物质泄漏,附近的居民暂无风险。

据央视新闻,以色列国防部长卡茨3月21日表示,在接下来的一周,以色列与美国将显著加强对伊朗的军事打击力度,直到彻底消除对以色列及美国在该地区利益的所有威胁。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!