时隔2年5个月,贵州茅台要涨价了,有机构指出,白酒行业底部逐步夯实,看好目前位置白酒的配置价值。

飞天茅台开启“随行就市”模式

3月30日晚,贵州茅台发布重大事项公告称,自2026年3月31日起,将飞天53%vol500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶、自营体系零售价由1499元/瓶调整为1539元/瓶。

茅台上一次出厂价调整是在2023年11月1日,彼时,53%vol飞天茅台出厂价自969元/瓶上调至1169元/瓶,涨幅约20%,但市场指导价保持1499元/瓶不变。

业内人士认为,贵州茅台的最新涨价措施,不仅宣告已经沿用8年之久的1499元“指导价”被彻底打破,更意味着飞天茅台价格正式进入“随行就市”阶段。

就在今年1月中旬,贵州茅台发布《2026年贵州茅台酒市场化运营方案》,从产品体系、运营模式、渠道布局、价格机制等四个方面明确了2026年度市场化运营的工作思路。

贵州茅台称,将以市场为导向,构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。对经销模式,将根据不同产品、不同渠道的经营成本、经营难度、经营风险、服务能力等,科学合理测算确定相应的销售合同价并动态调整。

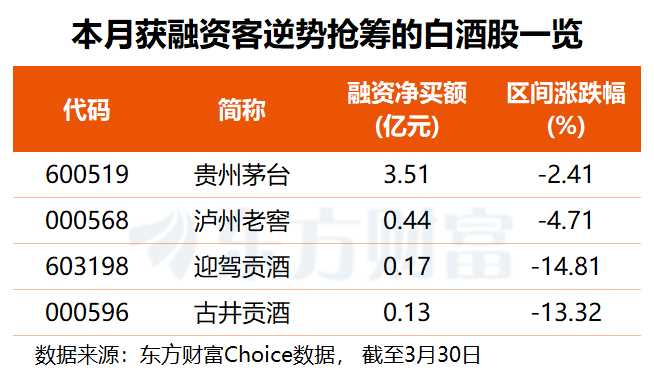

机构看好白酒底部配置机遇

对于茅台此次提价,白酒专家肖竹青认为,从行业视角来看,茅台逆势调价释放出明确的信号:头部品牌仍具备通过市场化手段调节供需、优化价格体系的能力,为引领行业走出调整期注入了信心。

在东方证券看来,白酒股业绩预期的下修基本反应在股价表现中,市场预期筑底,当下位置,白酒具备明显的交易性机会。

“白酒可把握两条主线,兼顾长期价值与阶段性机会。”开源证券研报指出,一是配置白酒龙头,重点推荐具备深厚品牌壁垒、核心产区优势与稳健经营能力的行业龙头企业;二是兼顾成长型标的,关注二线龙头与地方龙头酒企,重点布局率先完成市场出清、渠道优化、区域市场份额提升的标的。

光大证券表示,全年维度继续推荐白酒板块,核心逻辑在于地产价格企稳对居民财富效应预期的改善,同时《政府工作报告》中提及的制定城乡居民增收计划、改善低收入群体收入等,另外“再通胀”预期下,白酒作为顺周期板块亦有望受益。

该机构同时指出,第一季度次高端价格带部分酒企收入端或仍存在压力,报表企稳依然需要观察。下半年随着2025年基数效应红利以及经济恢复预期强化,有望带动报表企稳,从而推动估值上行,继续维持白酒处于左侧战略配置阶段的判断。

最新高股息潜力股名单出炉

根据中信行业分类,当前A股市场共有约20只白酒股,合计总市值近2.81万亿元,贵州茅台体量遥遥领先,五粮液总市值超4000亿元,山西汾酒、泸州老窖市值也在千亿元以上。

今年以来,白酒板块表现偏弱,仅皇台酒业、贵州茅台年内录得股价上涨,跌幅在10%以内的白酒股还有五粮液、天佑德酒、泸州老窖。

3月至今,无一白酒股实现股价上涨,五粮液、贵州茅台、泸州老窖等头部酒企股价相对坚挺,跌幅在5%以内。

盈利预测方面,根据3家及以上机构一致预测,共有10只白酒股2026年净利润有望正增长且股息率(TTM)在3.5%以上。其中,机构预测洋河股份、口子窖、老白干酒、伊力特4股今年均有望实现两位数以上净利增长。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!