A股今日迎来四月开门红,截止收盘,沪指涨1.46%,深证成指涨1.70%,创业板指涨1.96%。沪深京三市成交额超过两万亿,较昨日小幅放量。行业板块呈现普涨态势,医疗服务、生物制品、化学制药、医疗美容、游戏、元件、酒店餐饮、医疗器械、半导体、玻璃玻纤、航空机场板块涨幅居前。个股方面,上涨股票数量接近4500只,逾60只股票涨停。

31日晚,智谱发布上市后首份年报,2025年业绩表现超预期,智谱MaaS API平台实现ARR 17亿元(约2.5亿美金),同比提升60倍。与此同时,MaaS API平台毛利率同比提升近5倍至18.9%,盈利能力大幅提升。2025年公司实现总收入7.24亿元(人民币,下同),同比增长131.9%;经调整年内净亏损为31.8亿元,2024年为24.6亿元;全年综合毛利率41%,远超行业水准。

值得注意的是,2026年一季度智谱的API调用定价提升83%,即便如此,市场依然呈现出供不应求的情况,调用量增长400%。智谱发布的年报,彰显用户活跃度与付费意愿表现强劲,显示出其商业模式已初步获得市场认可,也凸显国产大模型的市场竞争力,以及整个国产算力链的高景气。受此影响,MINIMAX-W盘中大涨超17%,重回1000港元上方;智谱一度暴涨超35%,触及938港元,创出历史新高,市值一度突破4000亿港元。

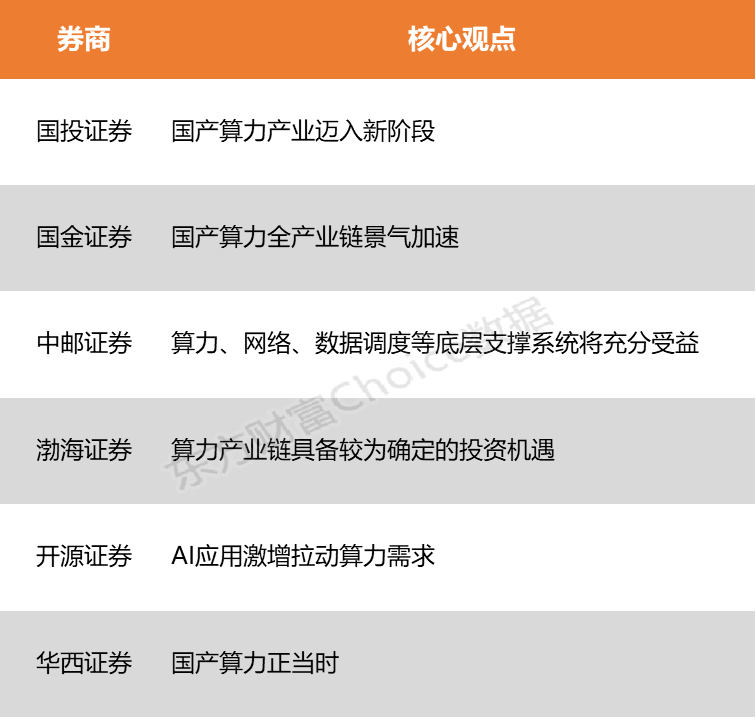

国投证券表示,国产算力产业迈入新阶段。在外部压力与内生需求的双轮驱动下,国产算力产业已从早期的单点突破,迈入以“自主技术体系、全栈生态能力、商业闭环验证”为特征的新阶段。国金证券指出,国产算力全产业链景气加速,有望量价齐升。在供需双侧强逻辑的挤压下,预判2026年算力产业链将进入“全链通胀”周期。

国投证券:国产算力产业迈入新阶段

国产算力产业迈入新阶段。在外部压力与内生需求的双轮驱动下,国产算力产业已从早期的单点突破,迈入以“自主技术体系、全栈生态能力、商业闭环验证”为特征的新阶段。展望2026年,国产算力基础设施有望在政务、金融、互联网及智能制造等关键行业实现规模化部署与价值兑现,迎来从技术自立到产业引领的战略机遇期。

国金证券:国产算力全产业链景气加速

国产算力全产业链景气加速,有望量价齐升。在供需双侧强逻辑的挤压下,预判2026年算力产业链将进入“全链通胀”周期,行业景气度将从核心芯片向AIDC、云与算力服务、配套电力设备及服务器等环节全面外溢。

中邮证券:算力、网络、数据调度等底层支撑系统将充分受益

Token调用量指数级增长,标志着数据要素通过可计价模式实现从供给到价值的闭环,大模型竞争正从能力比拼转向用量比拼,而AIInfra作为支撑调用规模扩张的核心环节,意味着算力、网络、数据调度等底层支撑系统必须同步甚至超前扩张,将充分受益于Token需求的持续攀升。

渤海证券:算力产业链具备较为确定的投资机遇

2026年人工智能产业有望正式迈入智能体发展元年。当前AI应用端持续迎来多重催化,行业商业化拐点有望提前到来。在模型迭代提速与互联网大厂应用推广的双重驱动下,算力产业链具备较为确定的投资机遇。

开源证券:AI应用激增拉动算力需求

AI应用激增拉动算力需求,租赁涨价潮席卷全域市场。据行业监测,2026年开年AI算力需求激增驱动算力租赁市场进入涨价周期。截至2月底,英伟达H200、H100等高端GPU租金环比上涨15%-30%,H200时租达7.5-8.0元/卡时,月租6.0-6.6万元,涨幅25%-30%;H100月租涨至5.5-6.0万元,涨幅15%-20%。交付周期延长至2027年Q2(H200)与Q1(H100)。头部厂商优刻得、森华易腾等已官宣3月全线涨价20%-30%。AI应用普及与OpenClaw框架引爆推理需求,叠加英伟达产能受限、硬件成本上行及国产替代缺口,驱动市场进入“卖方市场”,我们判断短期内涨价或持续,务必重视AI云IAAS投资机会。

华西证券:国产算力正当时

国产算力正当时。该机构认为,在国产化大模型在近期能力提升追赶海外大模型的背景下,其高性价比优势有望填补当下需求的空白,有望顺势实现Token出海,并进一步拉动国产算力相关需求。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!