A股三大指数今日集体小幅收涨,沪指涨0.26%,深证成指涨0.36%,创业板指涨0.36%。沪深京三市成交额超过1.6万亿,较上一交易日小幅缩量。行业板块多数收涨,稀土、化学原料、农化制品、石油石化、煤炭、小金属、农林牧渔板块涨幅居前,保险、银行板块跌幅居前。个股方面,上涨股票数量接近4000只,逾百股涨停。

当地时间7日凌晨,伊朗方面援引未具名消息源称,美国资本参与的沙特阿拉伯东北部朱拜勒工业区当天发生爆炸,系遭到大范围打击。消息称,朱拜勒工业区是全球重要石化生产基地之一,年产量约6000万吨石化产品,占全球总产量的6%至8%。区内聚集多家大型石化企业及项目。其中,沙特基础工业公司为该工业区主要投资方之一。此外,由美国陶氏化学公司参与的萨达拉项目,以及由沙特阿美公司与法国道达尔能源公司共同投资的项目,亦位于该工业区内。

国内方面,4月3日,工业和信息化部等七部门联合印发《加力推进石化化工行业老旧装置更新改造行动方案(2026~2029年)》(以下简称《方案》)。《方案》提出,到2029年,各地2025年已确定的石化化工老旧装置更新改造任务全面完成,2026年后新确定的更新改造任务按计划推进,年度滚动摸底评估、持续改造提升的长效工作体系不断健全,标准引领和政策协同效应进一步发挥。

中信建投表示,化工行业经历过去3年的产能消化,在去年进入了固定资产资本开支转负的阶段,需求端在海外拉动之下稳步增长,我们判断市场有望在今年看到化工行业的供需反转。东方证券指出,长期看,中东变局可能使海湾国家在石化化工投资领域转向中国,若合作驱动力从经济升级至政治甚至安全,中国化工企业以资本出海形式在中东获得的发展进程有望大大加快,面临巨大发展机遇。

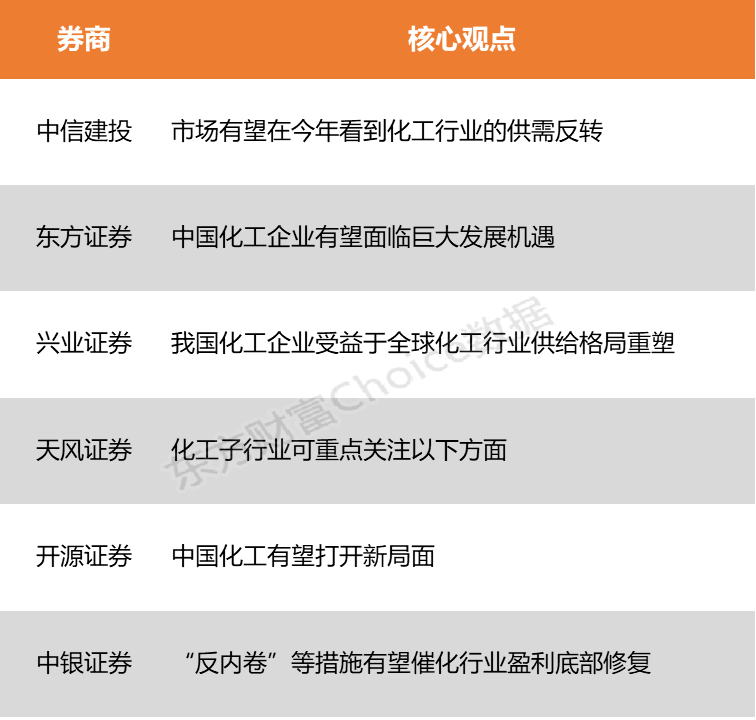

中信建投:市场有望在今年看到化工行业的供需反转

化工行业经历过去3年的产能消化,在去年进入了固定资产资本开支转负的阶段,需求端在海外拉动之下稳步增长,我们判断市场有望在今年看到化工行业的供需反转。过去干扰我们判断的主要因素是国内地产需求下滑和海外库存周期失调,这导致新的一轮库存周期拐点不明显。然而美以伊战争有望重新标定全球的库存周期,短期通过石油危机实现一次供给出清,并在后续有望迎来更强的补库需求,全球库存周期可能因此共振,进而带动化工行业供需反转。

东方证券:中国化工企业有望面临巨大发展机遇

中东冲突对基础化工与化学制品行业产生短中长期三维影响。短期看,霍尔木兹海峡通行中断造成石化原料供给硬缺口,尽管有所谓的“TACO”干预,但供给缺失未变。各国为保障成品油而压减炼厂负荷,导致烯烃等化工品供给收缩更甚,化工品价格在油价上涨基础上价差进一步扩大,且随着库存消耗,价格影响可能越来越大。中期看,冲突将导致全球天然气价格中枢上涨,显著提升欧洲、日韩等地碳一化工与能源成本,而国内依托煤炭成本相对稳定,这使得国内外化工竞争力差距进一步拉大。同时,冲突凸显了绿色能源的安全价值,预计将促进全球绿色能源、绿色燃料及相关化工材料(如磷化工、环氧树脂、聚醚胺等)产业加速发展。长期看,中东变局可能使海湾国家在石化化工投资领域转向中国,若合作驱动力从经济升级至政治甚至安全,中国化工企业以资本出海形式在中东获得的发展进程有望大大加快,面临巨大发展机遇。

兴业证券:我国化工企业受益于全球化工行业供给格局重塑

全球供给缩减或导致部分依赖于天然气作为能源动力来源的产能生产成本进一步上升。此外,中东冲突爆发以来,部分海外石化装置宣布不可抗力、降产或关闭。相比之下,我国化工企业的能源、原料供给来源性相对多样,且装置运营成本相对更低、一体化程度相对更高,有望在供给端扰动中呈现出更强的抵御外部环境波动能力,从而受益于全球化工行业供给格局重塑,持续看好中国化企龙头。

天风证券:化工子行业可重点关注以下方面

化工子行业可重点关注以下方面:(1)供需逆转:2025年政策、资本开支拐点已现;“反内卷”的提出提供了对后续行业盈利改善、长期走向更健康发展的预期。(2)产业重构:化工行业迎来战略窗口期:海外高成本边际产能退出,全球化工秩序重构。(3)价值重估:供需格局重构与产业属性升级共同促使传统化工企业价值重估、资源价值重估、产品属性重估。

开源证券:中国化工有望打开新局面

地缘政治波动+供给端约束加强,有望为中国化工打开新局面。中期维度来看,全球去库临近尾声,补库+需求回暖共振可期。受本轮能源危机冲击,全球化工企业开工率大幅下滑,但终端刚性需求并未消失,当前行业正经历全球范围的大规模去库周期。待地缘冲突缓和后,全球化工行业将迎来确定性的补库行情,叠加市场期待的终端需求回暖,化工品盈利有望改善。

中银证券:“反内卷”等措施有望催化行业盈利底部修复

展望2026年,本轮行业扩产已近尾声,“反内卷”等措施有望催化行业盈利底部修复,同时新材料受益于下游需求的快速发展,有望开启新一轮高成长。短期地缘冲突持续影响原油及部分石化产品供应与运输,加剧波动幅度,关注:1.大型能源央企;2.原料供应稳定且相对低成本的煤化工等龙头公司;3.供需格局较好成本顺利传导的精细化工龙头。中长期推荐投资主线:1、传统化工龙头经营韧性凸显,布局新材料等领域,竞争能力逆势提升,行业景气度好转背景下有望迎来业绩、估值双提升;2、“反内卷”等持续催化,关注供需格局持续向好子行业,包括炼化、聚酯、染料、有机硅、农药、制冷剂、磷化工等;3、下游行业快速发展,新材料领域公司发展空间广阔。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!