A股主要指数今日走势分化,截止收盘,沪指涨0.16%,深证成指涨0.37%,创业板指跌0.52%,科创50指数涨3.76%。沪深京三市成交额超过2.6万亿,较上一交易日小幅缩量。行业板块涨多跌少,半导体、元件、电子化学品、机器人、光学光电子、玻璃玻纤、零售板块涨幅居前,稀土、航海装备、小金属、白酒板块跌幅居前。个股方面,上涨股票数量接近3300只,逾80只股票涨停。

近期芯片产业迎来多重催化。据媒体报道,费城半导体指数创下32年来首次18连涨纪录,英特尔财报超预期致股价单日暴涨23.6%,并带动服务器CPU价格上行。而据科创板日报,AI Agent应用爆发加剧CPU供需失衡,英特尔与AMD正酝酿Q3新一轮涨价,累计涨幅或达17%。另外DeepSeek-V4正式发布,首次在华为昇腾NPU上完成细粒度专家并行方案验证,实现国产大模型与国产芯片的深度适配。

此外国产GPU龙头摩尔线程披露财报显示,摩尔线程2026年第一季度实现营收7.38亿元,同比增长155.35%;实现归母净利润2935.92万元,同比扭亏为盈。2025年,公司实现营收15.05亿元,同比增长243.37%;毛利总额达到9.87亿元,较上年同期增长218.43%;归母净利润、扣非后归母净利润分别为-10.01亿元、-10.88亿元,同比大幅收窄。摩尔线程商业化进程不断提速,2026年一季度斩获6.6亿元夸娥智算集群大单。

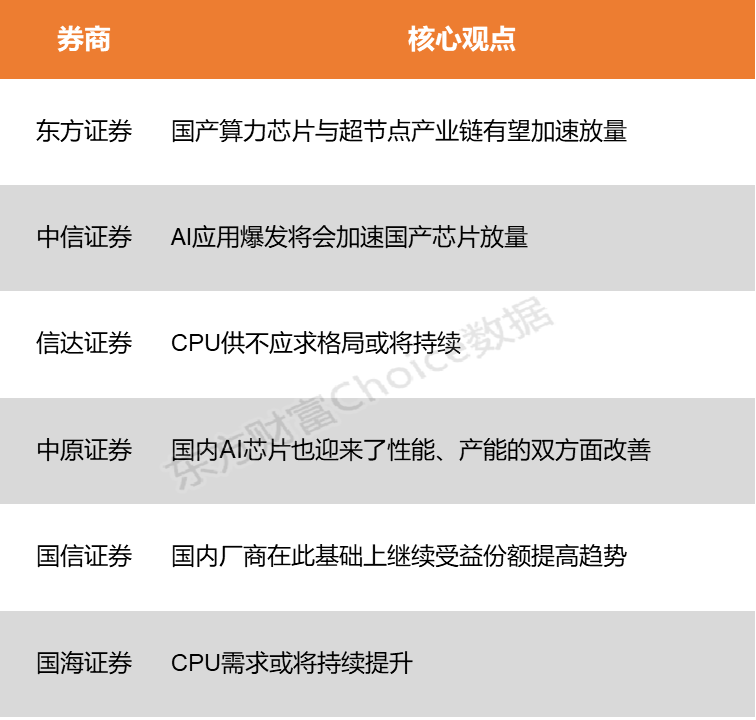

东方证券表示,模型当前因高端算力受限导致服务吞吐有限,预计下半年昇腾950批量上市后,V4-Pro价格将大幅下调,国产算力芯片与超节点产业链有望加速放量。中信证券指出,看好在国内算力紧缺背景下,国产推理芯片等AI芯片迎来爆发式增长机遇,预估当前国内AI芯片市场国产化率约30%至40%,2030年有望提升到60%至70%。

东方证券:国产算力芯片与超节点产业链有望加速放量

该模型已在华为昇腾NPU平台完成细粒度EP方案验证,昇腾950超节点通过融合kernel与多流并行技术显著降低Attention计算与访存开销,结合量化算法实现高吞吐、低时延推理部署;模型当前因高端算力受限导致服务吞吐有限,预计下半年昇腾950批量上市后,V4-Pro价格将大幅下调,国产算力芯片与超节点产业链有望加速放量。

中信证券:AI应用爆发将会加速国产芯片放量

AI应用爆发带来的国内算力紧缺局面,将会加速国产芯片放量,其中对推理芯片的带动更加直接。当前国产单芯片性能加速追赶,但仍落后英伟达1代至2代,看好在国内算力紧缺背景下,国产推理芯片等AI芯片迎来爆发式增长机遇,预估当前国内AI芯片市场国产化率约30%至40%,2030年有望提升到60%至70%。

信达证券:CPU供不应求格局或将持续

AI服务器及数据中心建设加速推进,叠加云厂商资本开支持续扩张,拉动高性能CPU需求快速增长;而先进制程产能高度集中、3nm等节点资源被GPU与ASIC芯片争抢,导致CPU供给弹性受限。自2026年3月起,消费级、服务器CPU价格分别上涨5%~10%、10%~20%,英特尔已于4月1日进一步调涨服务器CPU售价,AMD亦预期在Q2与Q3各有一次涨价动作,累计涨幅达16%~17%。在AI基础设施投资高景气延续、先进制程及封装瓶颈尚未缓解的背景下,CPU供不应求格局或将持续,价格中枢有望维持上行趋势。

中原证券:国内AI芯片也迎来了性能、产能的双方面改善

2026年AI应用发展速度整体超预期,带来了整体算力产业供应链的紧张。2026年来看,在海外芯片供给受限的大背景下,国内AI芯片也迎来了性能、产能的双方面改善,有望持续受益于市场结构的变化,并最终改善国内算力的供给能力。

国信证券:国内厂商在此基础上继续受益份额提高趋势

从全球模拟芯片来看,目前处于去库存完成的周期向上初期,德州仪器、亚德诺半导体均表示一季度淡季不淡,国内厂商在此基础上继续受益份额提高趋势,前几年研发布局的新产品进入收入变现期,且价格竞争环境也有所改善。

国海证券:CPU需求或将持续提升

“Agentic AI”(AI智能体)推理时代,执行流程中引入大量以CPU为中心的工具,致使CPU侧耗时占比较高,且AI工作负载的范式正从简单的文本生成向复杂的智能体和强化学习演进,CPU数量不足将导致GPU资源被浪费,CPU与GPU配比或将提升,CPU需求或将持续提升。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!