当前,中东局势依旧扑朔迷离,尽管最终达成协议的概率较高,但不能完全排除冲突持续甚至升级的风险,原油价格也可能长期处于高位。

然而,通过回溯上世纪70年代的两次石油危机可以发现,即便原油价格大幅飙升并维持在高位,如果能积极进行能源转型且制造业持续升级,则股市仍可以走出长牛。

A股市场同样如此,中国对中东原油综合依赖度较低,碳中和碳达峰持续推进,制造业产业链完整,原油价格上涨有利于“再通涨”加速,全面牛市并非不可期待。

01

最坏的情况是原油价格持续高企

无论中东局势如何复杂,其未来只有三种情况:1)达成协议,冲突缓和;2)陷入僵局,对峙持续;3)战火重燃,蔓延扩大。目前,主流观点认为第一种情况概率更大,判断第三种情况发生概率较小。不过,即便第三种情况不幸出现,海湾地区基础设施受损,但市场总能通过价格机制找到解决方案,不至于造成完全的断供。

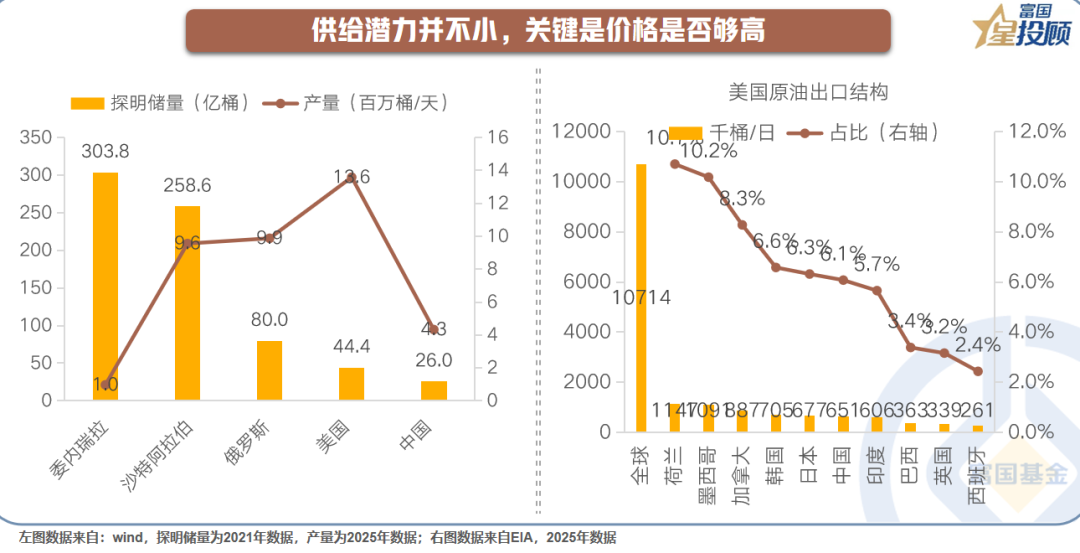

从供给端来看,加拿大油砂、委内瑞拉超重质原油、中国深地稠油开采成本较高,若国际油价持续处于高位,则加大开采就变得有利可图,尤其是委内瑞拉拥有全球最大的已勘探储量,有望成为替代供给。事实上,美国页岩油开采成本也高于中东地区,其也有望加大资本支出增加产量,目前已看到有国家增加从美国的原油进口。

从需求端来看,当国际油价特别高时,各国自然会根据优先级,降低次级用油量。因此,最坏的情况预计是原油价格持续高企,通过价格使得供需再平衡。

02

中国有更多缓冲余地

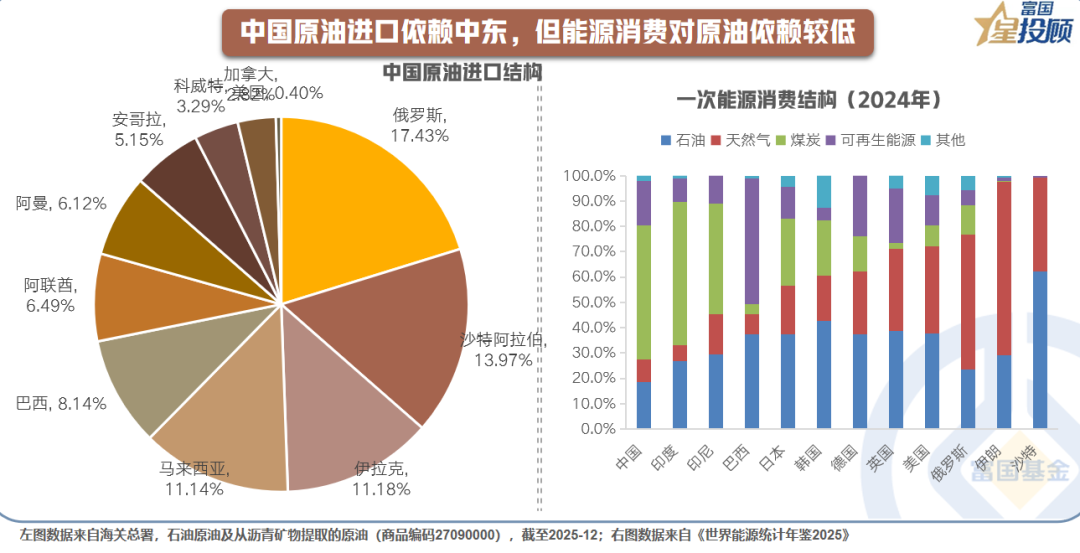

在比较美伊冲突对不同国家(地区)的冲击程度时,不少人倾向于使用中东石油进口依赖度(中东石油进口量/该国石油消费量)这一指标。2024年,日本、中国(不包括港澳台地区,下同)、新加坡、印度、欧洲、美国的中东石油进口依赖度分别为95.0%、56.9%、52.4%、47.0%、17.1%、8.1%,似乎中国受到的影响与东南亚差别不大。

然而,该指标忽略了一个重要问题,即不同国家(地区)的能源消费结构大为不同。中国是煤基国家,石油在中国的能源消费中仅占18.5%,这意味着中东石油产量下降对我国能源安全的影响也远小于日韩等东亚国家和多数东南亚国家。

03

能源转型和制造升级,油价高企依然能走出牛市

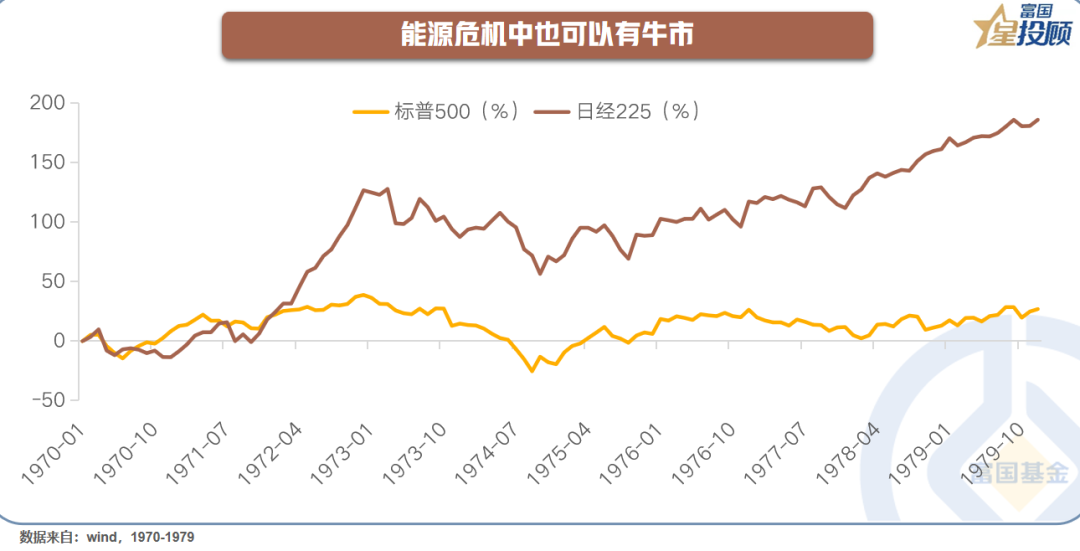

当前,若发生美伊冲突持续甚至升级的悲观情景,WTI原油价格可能较此前的60美元/桶翻番至120美元/桶。从能源冲击的角度而言,上世纪70年代两次石油危机的影响同样甚至更加剧烈,WTI原油价格从1960s约3美元/桶飙升至最高时接近40美元/桶的水平,翻了十倍不止。

在回溯这段历史时,多数投资者注意到的是美股几乎没涨,却忽视了日股的强劲牛市。起初,日本资源贫乏,面对石油危机,股市表现平平。但到了1980年,由于能耗明显更小,日本汽车获得青睐,产量达到全球第一,这也是美国“铁锈地带”的一个主要成因。同期,全球10大半导体企业中有5家是日本企业。

通过能源转型和制造升级,日本股市走出了独立行情。

04

双碳持续推进,制造业能力强

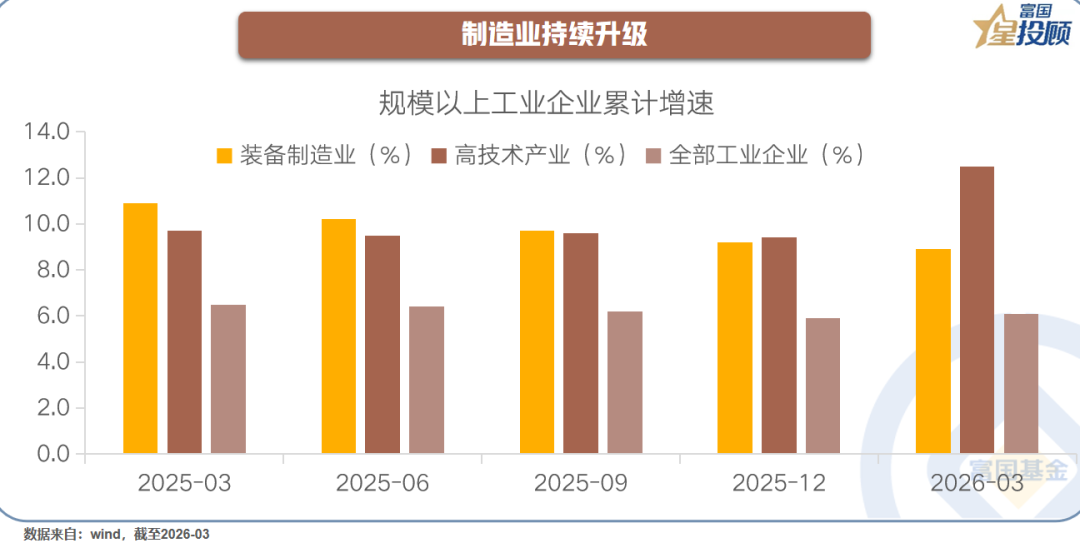

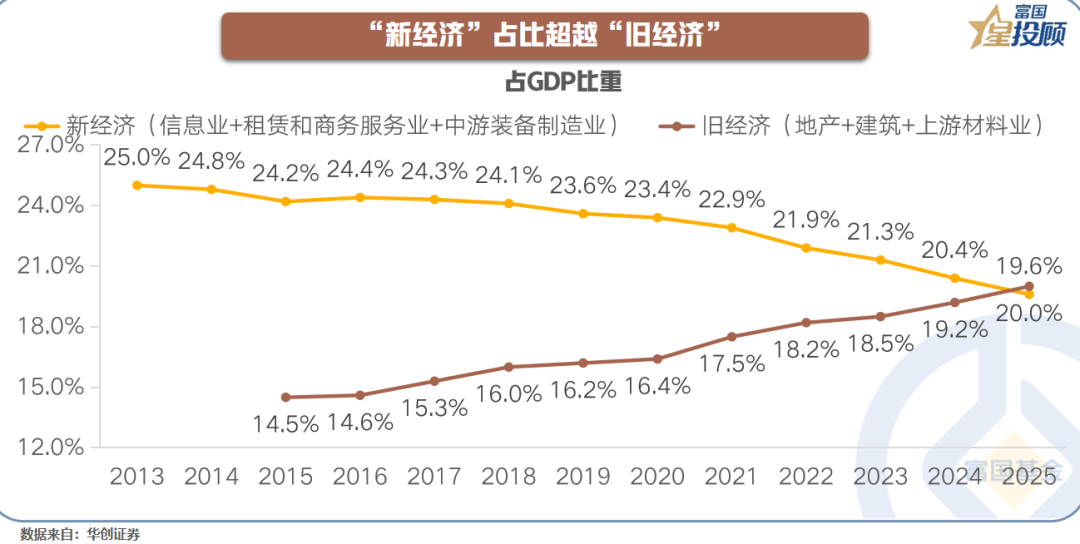

早在2020年,我国就正式宣告“力争于2030年前实现二氧化碳排放达到峰值,2060年前实现碳中和”,战略上推动了能源转型的步伐。同时,中国早已成为制造业第一大国,拥有全球最完整的制造产业链,近年来装备制造业和高技术产业增长迅猛,转型升级取得更加突出的成效。

05

“新经济”带动A股结构性行情

回归到A股上,自去年4月起,本轮行情主要集中在人工智能、航空航天、创新药等科技方向,其背后主要是传统行业(比如“地产链”)持续下行,而“新经济”则迎来了“DeepSeek时刻”。

06

“再通涨”有望加速

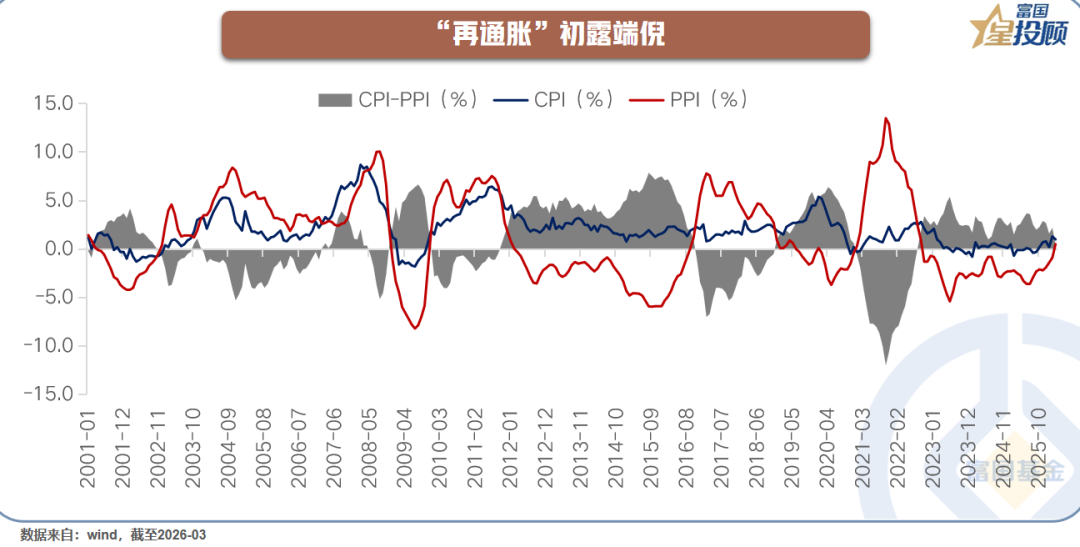

相比于“新经济”的蓬勃发展,“旧经济”在过去几年相对承压。针对性地,政策更加强调“反内卷”与“扩内需”。伴随着“旧经济”的自然出清和政策力度的加强,本已出现“再通涨”的迹象,而原油价格高企正在加速这一过程。事实上,3月PPI已提起转正,并带来工业企业利润的回升。

07

若“再通涨”顺利,则中游、消费有望迎来行情

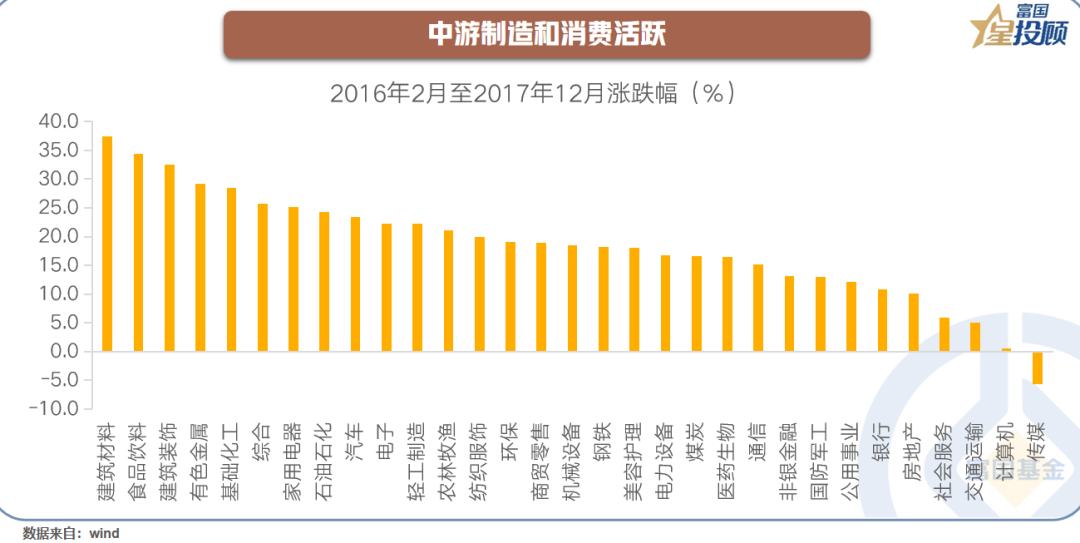

上一次系统性的“再通涨”发生在2016-2017年,其背景是“供给侧改革”尤其是“去产能”带动工业品价格回升,企业利润改善,就业环境修复,居民消费回暖,对应到A股市场上,表现为中游制造和消费的积极表现。

08

期待地产止跌回稳,消费稳步复苏

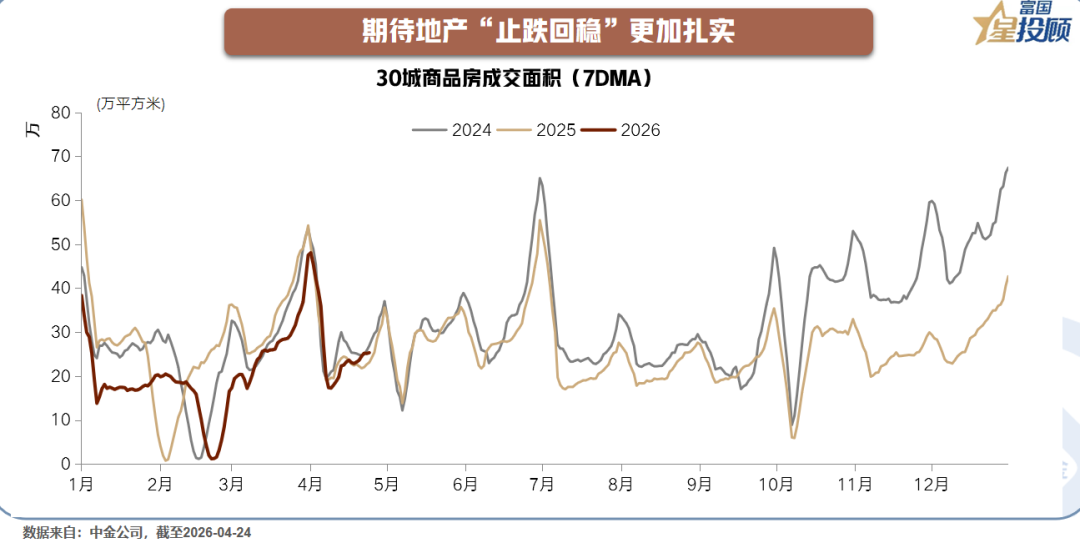

当前,“再通涨”的动能主要来自供给端,需求端依然不甚明朗。尽管企业利润大概率将随PPI转正而修复,居民收入也有望修复,但若有地产止跌回稳的助力,则消费复苏将更为稳健。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!