4月30日早盘,房地产板块异动拉升,津投城开、金融街、衢州发展、万通发展、北辰实业、*ST中迪、*ST发展均强势封板,绿地控股涨超8%,京投发展、城建发展、张江高科、香江控股、大悦城等多股跟涨。

消息面上,时隔仅一日,在中央政治局会议明确提出“努力稳定房地产市场”后,深圳便“火速”出台楼市新政。

深圳楼市进一步松绑

4月29日,深圳住建局印发《关于进一步优化调整本市房地产相关政策的通知》,明确分区松绑限购、提高公积金贷款额度等一系列房地产政策优化调整措施,自4月30日起施行。

为推动住有宜居、职住平衡,《通知》对住房限购政策进行进一步优化,重点聚焦核心区域购房资格调整,同时兼顾政策连续性。其中,新政放宽了福田区、南山区、宝安区新安街道等核心区限购,深圳户籍家庭可多买1套,最多3套;缴满1年社保的非深圳户籍家庭能买2套;持居住证的非深圳户籍家庭,不用社保也能买1套。

新政同时调整了住房公积金贷款额度,加大对缴存职工住房消费的支持力度。个人贷款额度从60万提至70万,家庭从110万提至130万。

《通知》还明确,若缴存职工同时符合多种上浮情形,可累加上浮比例,最高可上浮170%。据此计算,缴存职工个人最高可贷189万元,缴存职工家庭最高可贷351万元,进一步减轻了职工购房资金压力。

据深圳中原研究中心统计数据显示,2026年3月,深圳市一二手商品房合计成交11851套,环比上升117.1%,创下近一年次新高,市场成交呈现明显回暖态势。其中,一二手住宅合计成交7898套,环比上升117.2%,住宅市场活跃度显著提升。

“稳定”为底线、“更新”为主线

据新华社消息,中共中央政治局4月28日召开会议,分析研究当前经济形势和经济工作。会议明确指出,要防范化解重点领域风险。努力稳定房地产市场,扎实推进城市更新。

值得注意的是,有关房地产的政策表述,从2025年12月的“着力稳定房地产市场”改为“努力稳定房地产市场”。

中信证券对此分析称,会议的政策定调清晰:房地产以“稳定”为底线、“更新”为主线,通过因城施策与城市更新双轮驱动,构建发展新模式。“政策重心转向以城市更新为核心落地抓手,以托底市场预期并缓释行业下行压力。”

开源证券认为,会议新增“努力稳定房地产市场”表述,预计相关政策可能涉及公积金改革和城市更新等。上海市近期调整公积金贷款政策,包括提高首套住房的公积金贷款最高额度等,起到了“变相降息”的效果,后续其他城市或也跟随调整。城市更新方面,中央财政将对实施城市更新行动城市给予8亿-12亿元的补助,相关工作随着资金到位将加快推进。

楼市迎来止跌观察期

近期,房地产市场出现止跌企稳迹象。

据国金证券统计,4月18日至24日,47城新房成交面积录得313.6万平方米,环比上涨3.4%,同比涨幅走阔至8.4%。其中,一、二、三线城市新房成交面积同比分别为14.9%、3.2%、10.3%。

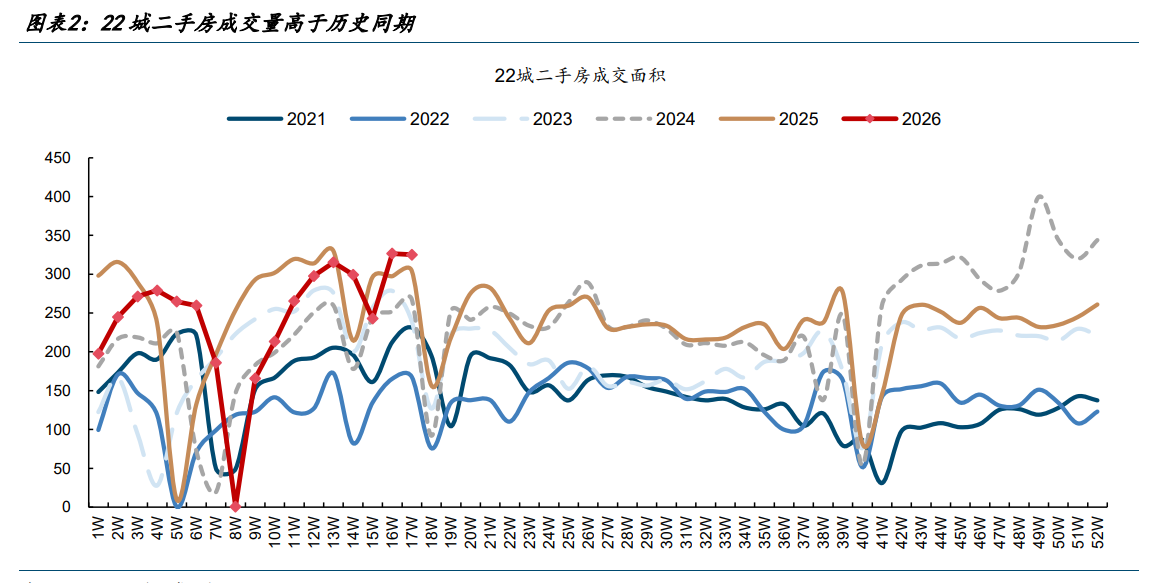

二手房方面,本周景气度底部企稳,22城二手房成交量处在过去5年同期的高位水平,但环比小幅回落0.5%,同比增速由上周的9.8%收窄至8.0%。

中邮证券最新研报指出,4月高频数据显示核心城市成交回暖韧性犹存,政策端在“优化供给+支持改善+城市更新”方向持续加码,有望对二季度结构性修复形成托举,但库存周期与资金约束决定了全行业趋势性修复尚需更多时间验证。

该机构认为,当前地产板块在年报业绩风险释放、市场对楼市回暖缺乏预期的背景下,向下风险有限,但一旦市场对楼市拐点形成共识,向上弹性较大。

中国银河证券指出,地产链估值与成交占比处于底部,短期可关注政策催化下的交易性修复,但中长期仍需基本面企稳配合。

多只业绩改善地产股获抢筹

年初至今,地产股走势略有分化,京投发展暴涨2.5倍居首,京能置业累涨近两倍,西藏城投股价也已翻倍,*ST中迪、*ST荣控均涨逾六成;首开股份、*ST发展、华夏幸福股价明显走低,年内跌幅均在30%以上。

业绩方面,房地产开发股一季报已悉数披露,其中超四成公司实现盈利,保利发展、滨江集团、南京高科净利规模居前,金融街、衢州发展、新城控股、中国国贸一季度盈利均超3亿元。

值得注意的是,在一季报业绩改善的地产股中,有8股本月获得超千万元融资净买入。其中,苏州高新获杠杆资金加仓1.21亿元,黑牡丹、新城控股分别获抢筹0.50亿、0.36亿元,深振业A、北辰实业融资净买额均在2400万元以上。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!