01

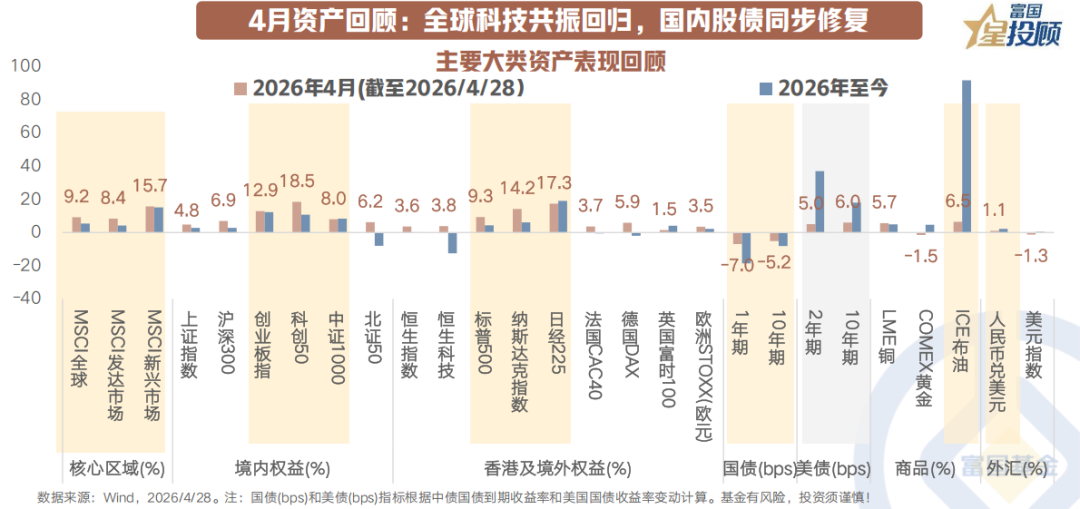

4月资产回顾:全球科技共振回归,国内股债同步修复

4月地缘关注度边际降低,风险资产在景气指引下进入顺风反弹期,中美科技风格在盈利韧性兑现的驱动下共振回归。

一方面,海外市场主要看点:权益方面美股、日股等已突破冲突前水平,资金也快速从极度超卖回到小幅超买区间,结构上强盈利兑现板块胜率更高;债券方面在地缘局势僵持下以震荡反应为主。

另一方面,国内市场主要看点:权益方面创业板指突破近11年新高、赚钱效应相对集中于科技&锂电;债券方面走出“水牛”行情。

5月大类资产如何抢占先机?

02

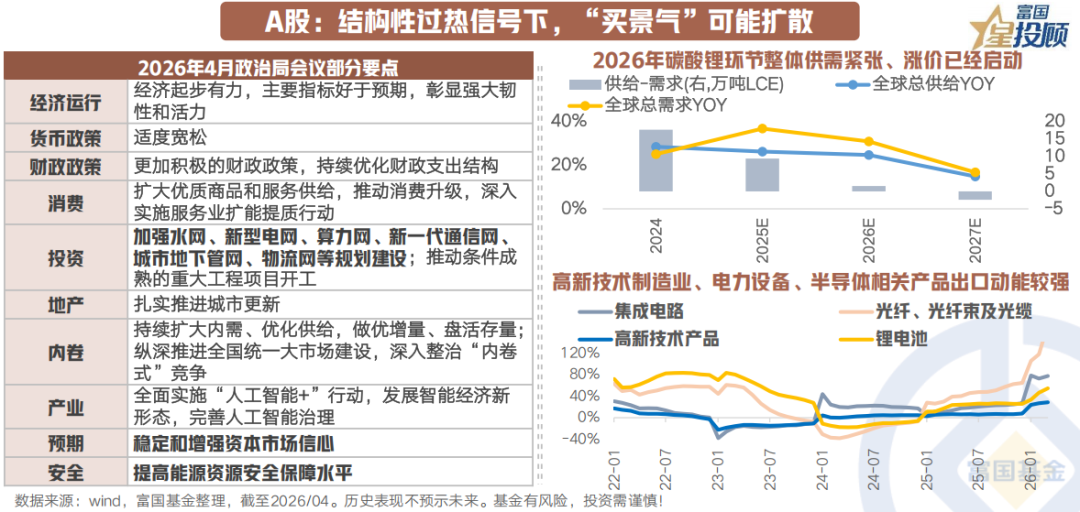

A股:结构性过热信号下,“买景气”可能扩散

4月,A股景气投资有效性逐渐超越地缘局势主导市场走势,沪指月内收复4100点;结构上,创业板指创出近11年新高,盈利兑现度亮眼的算力硬件、锂矿等题材展现强者恒强的动量效应。

随着一季报验证期收官,业绩空窗期开启,4-5月的宏观环境和产业催化或偏顺风(冲突能见度提升、流动性预期修复、美国总统访华等提振风险偏好),一个有利于主题阶段性活跃、赚钱效应扩散的窗口可能出现。“重现实”特征下市场新锚定点的可能线索是:1)政治局会议三大产业主线:基建六张网&科技自强&能源资源安全;2)结合一季报行业景气线索,①高景气的能源资源与科技扩散;②出口制造增长的电力设备/军工;③PPI涨价信号中的上游如部分有色金属/<span id="bk_90.BK1019"化学原料/化学制品。

03

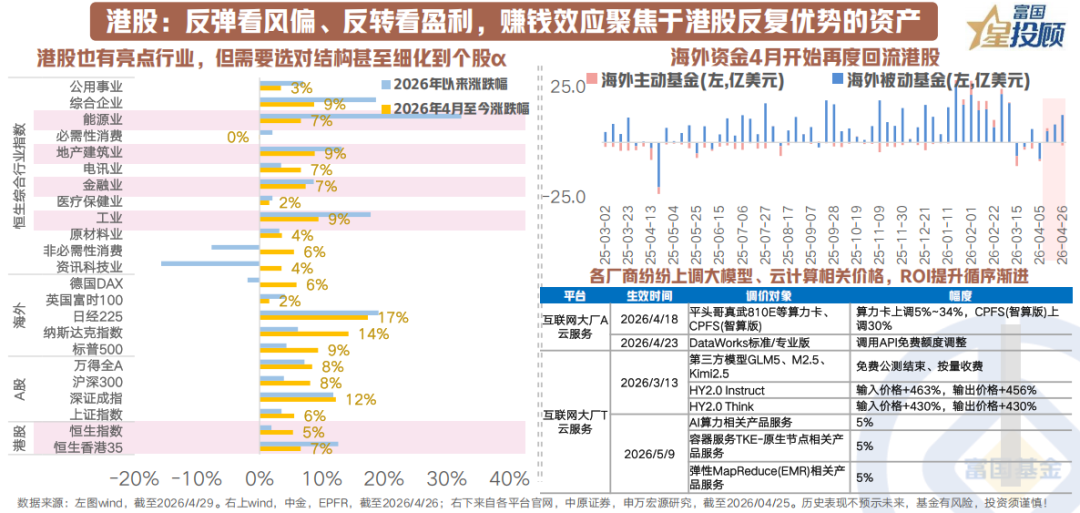

港股:反弹看风偏、反转看盈利,赚钱效应聚焦于港股反复优势的资产

4月,港股同样迎来修复但幅度稍微弱势,恒科/恒生指数月内涨幅约5.6%/5.3%(截至2026/4/29),结构上受益于海外反弹主力AI硬件的映射,半导体、硬件设备等板块反弹幅度靠前。

当前港股极度聚焦结构的核心矛盾在于盈利的“K型分化”,一方面机会集中于能源有色、本地地产、技术硬件等盈利增速有亮点的行业,但相较于A股在景气的光模块和存储环节存在缺失;另一方面市场对互联网巨头的AI前景趋于悲观,担忧其围绕大模型能力及Agent生态的卡位短期难以显著提振盈利。向后看对于港股,反弹博弈于风险偏好/流动性修复、反转则需盈利潜在下修压力逐渐降低后才有望“轻装上阵”。当前恒科业绩预期下修节奏较3月有所放缓,对盈利侵蚀的利空定价有望逐渐出清。配置上,1)具备稳定现金流的红利低波资产;2)业绩边际景气改善的创新药板块临近行业大会、配置窗口期仍在;3)受益于能源替代、业绩预期近期有所上修的能源金属类。

04

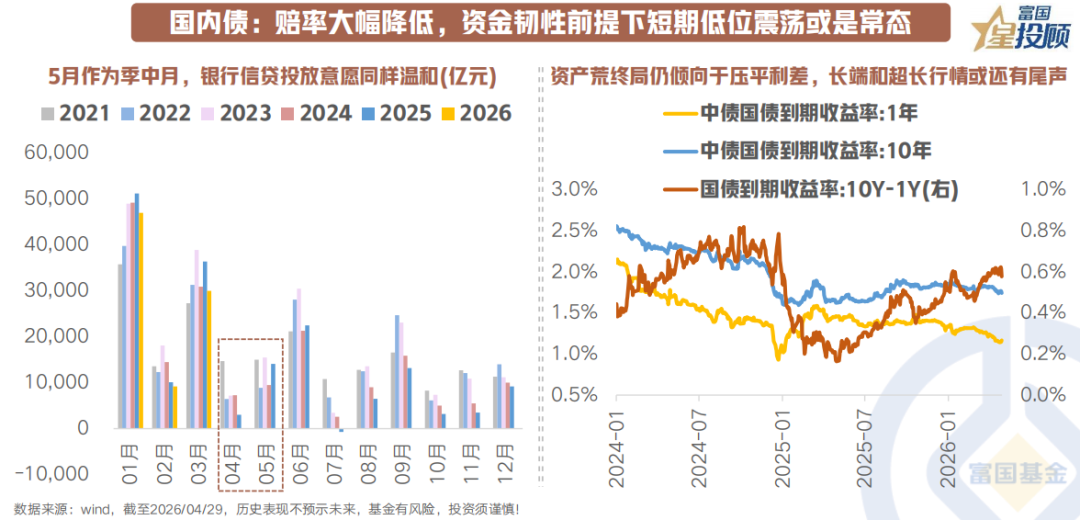

国内债:赔率大幅降低,资金韧性前提下短期低位震荡或是常态

4月资金极致宽松带动长端压利差+油价回落缓解通胀约束,债市走出“水牛”修复行情,截至2026/4/29,1Y/10Y/30Y中债收益率周内分别变动-5.5/-7.3/-13.3bps至1.17%/1.74%/2.22%。

政治局会议未释放增量政策信号,短期经济冲量或在一季度逐渐收尾。当前信贷回暖的可能性有限(信贷投放尚未修复),且央行流动性充裕基调不变,政府债供给尚未追加,则资产荒的终局仍倾向于压平利差,长端和超长的行情或还有尾声但上涨斜率可能放缓。沿着收益率曲线找机会之后,目前赔率大幅降低,短端利率来到历史低点,长端和超长端博弈将加剧。资金进一步宽松较难,短期保持低位震荡或是常态。

05

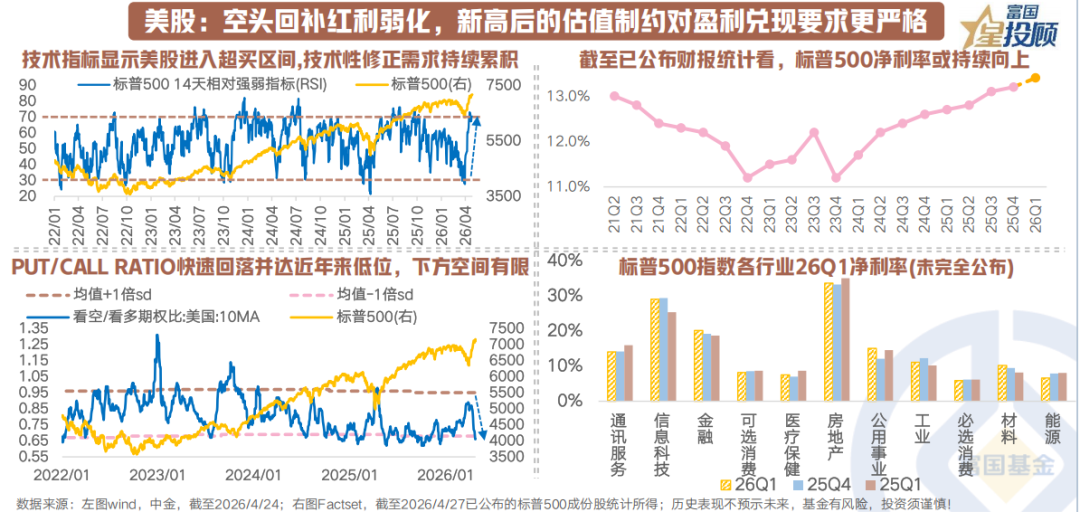

美股:空头回补红利弱化,新高后的估值制约对盈利兑现要求更严格

4月,地缘缓和预期引发的美股空头集中平仓与被动回补形成“逼空式”反弹行情,标普500/纳斯达克指数创下历史新高;叠加部分科技龙头盈利兑现超预期,结构上以业绩突出的半导体为代表的信息科技强势虹吸资金。

目前动量CTA策略资金净仓位回升至历史高位区间,短期空头被动回补动能有所降温,新高后的估值水平或已不满足于“平庸”的增长,后续行情持续性或主要观察:

1)不能忽视地缘尾部风险对分母端利率和流动性的干扰,预计学习效应下调整幅度或小于3月;

2)分子端进一步超预期的盈利兑现打开估值制约。近期部分半导体企业业绩检验出色验证AI基础设施需求强劲,目前美股新高后,价格已计入盈利当期兑现+远期前瞻继续乐观增长的预期,若算力核心环节的盈利继续上修或支撑科技赛道纵深上行;若财报只是符合甚至低于预期,市场可能重新评估AI叙事的节奏告别单边上涨行情进入区间震荡,科技股短期波动将加大。

06

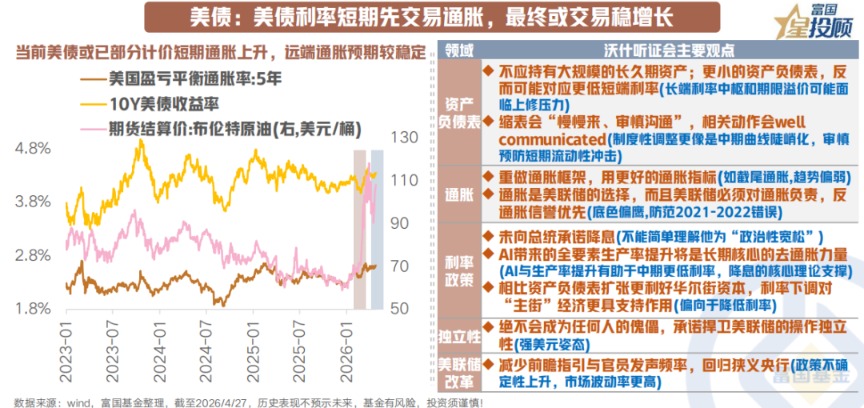

美债:美债利率短期先交易通胀,最终或交易稳增长

4月,美债市场主要锚定先缓和而后再强势的油价及美元指数先扬后抑,最终美债利率曲线小幅震荡上行。

短期美债利率锚点或仍在油价,逆风因素主要来自于1)局势未实质性改善前全球央行货币态度料将继续观望;2)通胀数据粘性,对应美债在地缘局势僵持下以震荡反应为主。

中长期看降息进程或是推迟而非结束。沃什在美联储主席提名听证会上表示①捍卫联储独立性;②考虑新通胀框架和指标;③采取渐进谨慎缩表节奏防范流动性冲击;④AI将提升生产率成为通缩力量为降息提供理论依据,他更可能是“以控通胀为优先、但不排斥相机降息”的务实鹰派,当前定价下其政策内核存在被低估的“鸽派”空间。若中东局势能逐步收尾,美联储最终仍需考虑下调政策利率来稳增长,沃什上任后在银行流动性可控背景下逐步落实“缩表+降息”组合预期或逐步走高,战术性偏向或是在油价扰动中维持久期中性配置,长端博弈地缘缓和预期下交易性机会。

07

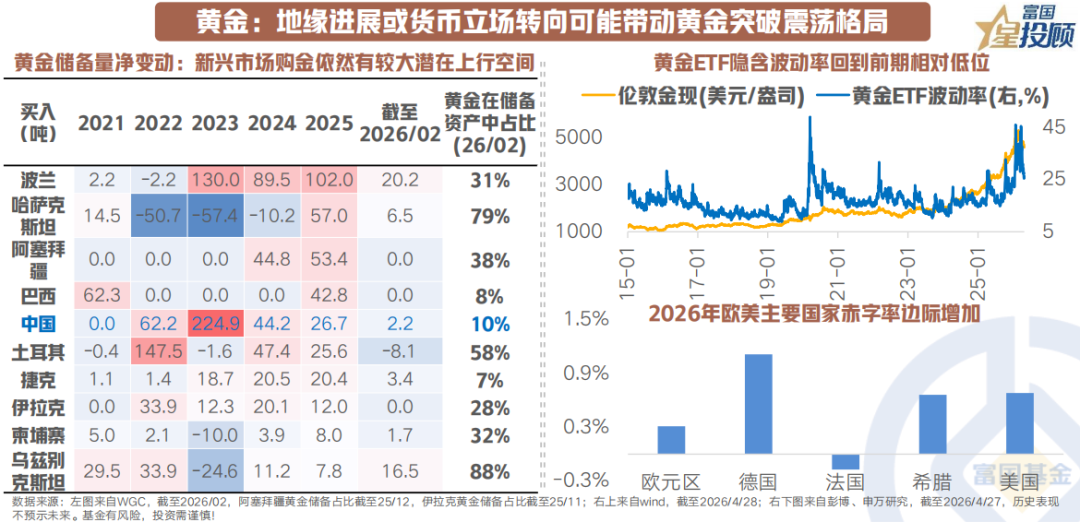

黄金:地缘进展或货币立场转向可能带动黄金突破震荡格局

4月黄金表现成为本轮修复行情中相对落后资产,距离冲突伊始的3月初点位仍有一定差距,可能主要系1)金价的金融属性定价高于避险属性,短期实际利率/油价未迎趋势改善;2)官方和私人部门买盘力量尚未完全修复至冲突前水平。

前有沃什缩表“阻击”,后有美伊反复“追兵”,黄金在当前环境下并不占优。短期来看,中东谈判取得实质性进展,或美联储货币立场转向大幅宽松可能使得黄金重拾上涨动能,否则或难以突破震荡格局。中期来看,1)需求逻辑仍存,新兴经济体与央行的系统性防守买盘已构筑起黄金定价的长期底座。2)法币信用,2026年欧美主要国家财政赤字水平难以系统性下行。3)关于沃什“应以利率工具为主导”、“更多关注截尾均值通胀”(善意忽视临时性通胀)的表述计价尚未充分,2026年降息或仍是可选项。

08

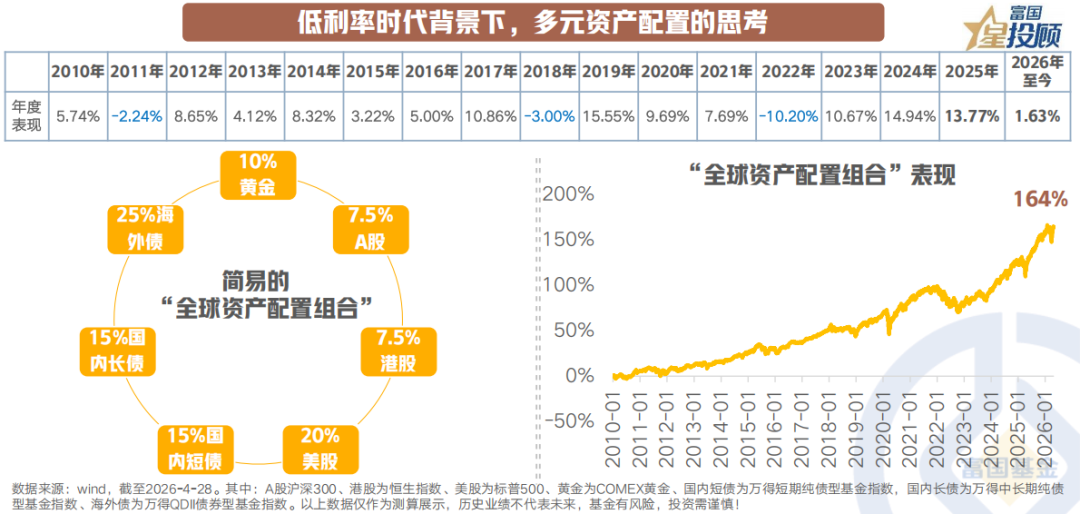

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1)做相对确定性收益的提前锁定,比如定存、保险等等的配置;2)全球化的资产配置思维。以黄金、A股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到“既满足了部分收益的要求,又在一定程度内控制了回撤”。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!