周二光通信板块延续活跃态势,光纤概念领涨,截至午间收盘,维科科技、通光线缆20CM涨停,太阳电缆、远东股份等多股涨停。

国泰君安证券表示,光通信物料紧缺是核心预期锚,看好供需错配物料涨价催化下的光芯片/光纤光缆。英伟达将通过认股权证方式对康宁进行最高27亿美元的投资,康宁将光连接产能提升10倍、光纤扩产50%以上。多地光纤招标价格大幅提升,AI数据中心与无人机等需求驱动,供需矛盾支撑光纤价格。

光通信物料紧缺本质还是AI基础设施需求迅猛增长所致。万联证券最新研报显示,AI Scale-Up交换机市场增长迅猛,预计2026年数据中心交换机的总销售额将同比增长86%,预计2026年以太网光模块市场增长65%。

万联证券表示,海外头部云厂商陆续公布最新一期财报,在AI驱动下各厂商的云服务及AI相关业务均实现快速增长,其中,谷歌、亚马逊、微软和Meta计划在2026年合计投入7250亿美元资本支出,较上一年创纪录的4100亿美元高出77%,以加码AI基础设施。

万联证券认为,AI领域的资本开支持续增加,一方面是算力需求的强劲增长需要进一步加大AI基础设施的建设,另一方面是上游的设备、零部件、材料等供不应求,采购成本持续上行,促使各大厂商加大资本开支投入。光互连在AI数据中心建设中的重要性凸显,建议关注高速光模块及光通信产业链上游核心材料、光器件、光芯片等领域的投资机遇,同时关注布局CPO、OCS等技术的领先企业。中长期视角下,继续把握AI算力产业链和空地一体化的双核心主线投资机遇。

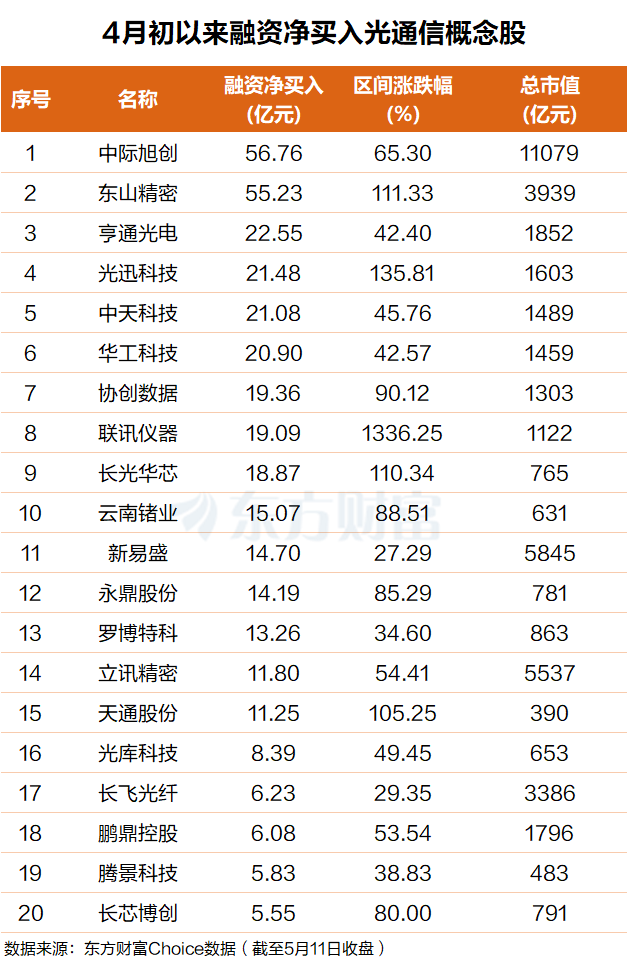

杠杆资金:吸筹这些票

亨通光电、光迅科技、中天科技、华工科技、协创数据、联讯仪器、长光华芯、云南锗业等个股融资净买额在23亿元至15亿元之间不等。

高盛:光互联潜在规模增10倍

高盛近期研报中明确表示,看好光通信网络板块,核心逻辑在于数据中心架构从横向向纵向演进,带来更高带宽和更多连接需求,显著推动整体可服务市场扩张。

高盛亚太区科技分析师Allen Chang在报告中系统梳理了光互联赛道从光模块、CPO、硅光子到光路交换的全链条机会,报告传递的核心信号是:光互联不再是算力扩张的配套设施,而是正在成为独立的、可量化的投资主线。潜在市场规模从150亿美元到1540亿美元,Scale Up是真正的驱动力。

高盛研报表示,市场此前对光模块需求的共识,主要集中在scale out方向——即跨机架、跨机房的数据中心外部互联。而真正驱动力来自scale up,即机架内部及超节点内部的高速光互联。

高盛在报告中给出了具体的规格对比:从当前量产的GB300 NVL72,到预计2027至2028年出货的Rubin Ultra NVL576,单个计算单元的网络互联美元价值将从31.5万美元跃升至94亿美元,增幅达29倍。这一跨越的背后,是英伟达GPU集群规模从72颗扩展至576颗,互联层级从机架内蔓延至机架间。

CPO与可插拔将共同受益

针对市场关于不同连接方案相互替代、蚕食彼此市场的担忧,高盛报告认为scale up和scale out两个方向正在同时扩大,各类技术之间是叠加关系而非零和竞争。

高盛同时指出,虽然CPO(共封装光学)的技术优势明确。但CPO存在一个结构性缺陷:光学引擎与交换机ASIC高度绑定,一旦出现故障,可能需要连同ASIC一并更换,维护成本和停机风险显著高于传统可插拔光模块。

这一特性决定了两种技术并非替代关系,而是按场景分工——对带宽和功耗极度敏感的场景使用CPO,需要灵活运维的场景继续沿用可插拔方案。

高盛报告预测,至2028年scale out中CPO渗透率约为29%,但可插拔光模块的绝对用量仍在增长。原因在于GPU算力总量持续扩张,对外部互联的需求只增不减。从GB300到Rubin Ultra NVL576,scale out的可插拔光模块价值市场预计仍将扩大10倍。

本文版权归原作者所有,择尔裕【智慧+】APP仅为传播更多有价值的信息,若您发现文章内容有版权问题,请把相关链接提交至邮箱:mssj@ytfjr.com,我们将及时进行处理。文章内容不构成投资建议,市场有风险,投资需谨慎!